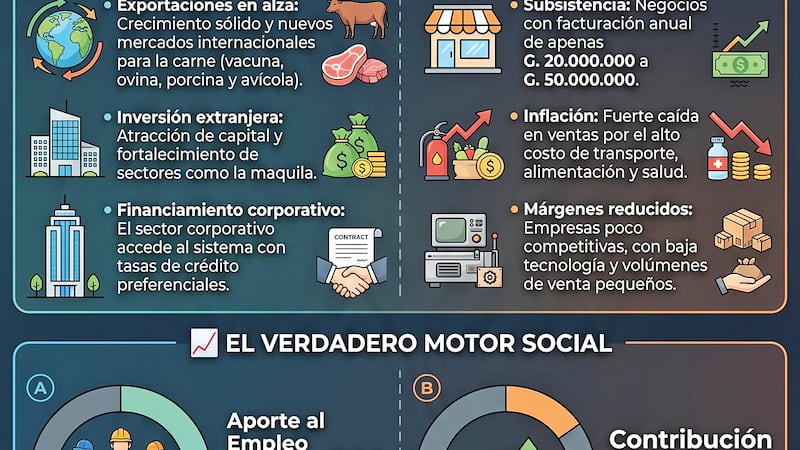

La fotografía económica que proyecta el Gobierno en sus presentaciones puede deslumbrar a los inversionistas extranjeros. Vemos una macroeconomía sólida donde crece la exportación, se fortalecen sectores como la maquila y ganamos nuevos mercados internacionales para nuestra carne. Sin embargo, detrás de ese telón de optimismo existe otro país, uno mucho más complejo, asfixiado por los costos y abandonado a su suerte en términos de financiamiento.

Según Luis Talavera, representante de la Federación de Mipymes (Fedemipymes), para comprender la economía real paraguaya “debemos bajar a las calles, a ese 98% del tejido productivo conformado por las micro, pequeñas y medianas empresas”. Explicó para el programa “Tribu Nativa” que la mayor parte de ellas factura entre G. 20.000.000 a G. 50.000.000 anuales. “Hablamos de negocios de estricta subsistencia. Aunque su contribución al producto interno bruto (PIB) apenas roza el 15%, este segmento es el verdadero motor social, puesto que aporta el 75% del empleo nacional y representa a cientos de miles de unidades productivas informales; es decir, trabajadores como plomeros, electricistas, entre otros, que aportan al IVA”, mencionó.

“Hoy en tu empresa tenés un ‘socio comercial’ que no aporta valor operativo, pero que se lleva el 5% de tu facturación, el emisor de la tarjeta de crédito. Años atrás, esto no impactaba tanto porque el uso de plásticos estaba limitado a un segmento de clase alta, pero hoy en día circulan más de 3 millones de tarjetas”, manifestó.

Al ser consultado por “la fotografía que proyecta el Gobierno podría ser equivocada”, Talavera mencionó que no cree que esa sea la situación, sino que más bien solo se enfoca en un sector. “Lo que sucede es que a nivel macroeconómico estamos muy bien; hay un aumento de inversiones, atraemos capital extranjero, exportamos mucho más y hemos ganado mercados clave para la carne vacuna, ovina, porcina y avícola. Esas empresas están llegando y eso es una realidad”.

“Ese sector corporativo está dentro del sistema financiero y accede a créditos con tasas preferenciales. El problema está en el otro sector. Hay un 45% de la población que opera fuera del sistema financiero. Cuando no estás bancarizado, terminás recurriendo a créditos informales o de usura, donde las tasas superan ampliamente el 30%”, recalcó.

Talavera indicó que los datos que manejan provienen directamente de las conversaciones con los presidentes de los gremios, quienes describen la verdadera situación. “No es que el sector esté quebrado, pero sí sufre una fuerte caída en las ventas debido a una realidad ineludible que vos mismo mencionaste: el costo del transporte, la alimentación y la salud han experimentado un incremento importante”.

Destacó que a esta situación hay que sumarle otro factor que son las emisoras de tarjetas, que se han convertido en un “socio” forzoso de las empresas, llevando el 5% de tu facturación, lo que es mucho para los empresarios. “Fíjate que el sector de las mipymes no es altamente competitivo y, a menudo, carece de tecnología, opera con márgenes de ganancia pequeños, así como volúmenes de venta reducidos”.

Recalcó que, cuando el 80% de los cobros pasan por un sistema que retiene el 5%, la rentabilidad de la empresa a mediano y largo plazo se ve seriamente afectada.

Hoy, la clase trabajadora y estos emprendedores enfrentan un encarecimiento letal de su calidad de vida. El deficiente sistema de transporte público, que lleva años en crisis, obliga al ciudadano a endeudarse para adquirir una motocicleta o el tradicional “chileré” como única vía para movilizarse. A este fuerte golpe se suman los insostenibles gastos en la salud pública y la canasta básica. “El salario mínimo vigente en nuestro país apenas alcanza para poder rozar el fin de mes”.

La presión inflacionaria sobre los alimentos se agravó drásticamente en los últimos dos años. Tras el reciente cambio de políticas en la República Argentina, el masivo ingreso de productos de contrabando que antes aliviaba los bolsillos populares sencillamente desapareció. Aquella enorme diferencia cambiaria permitía poder comprar un sesenta por ciento más barato. Al cerrarse dicha válvula de escape histórica, los importadores locales perdieron competencia en sus góndolas, lo que se tradujo de forma directa en bruscas remarcaciones de precios en todos los supermercados.

Frente a esta asfixiante carestía, el paraguayo encontró un refugio sumamente peligroso en el uso del dinero plástico. Algunos datos financieros recientes reflejan un preocupante aumento superior al treinta por ciento en el consumo a través de tarjetas de crédito. Lo alarmante es que estas diversas transacciones no están respondiendo a una mejora real en el nivel de vida ni a compras suntuarias, sino que una inmensa masa trabajadora está usando tarjetas de crédito simplemente para financiar alimentos.