Por: Marcos Velázquez

Para analizar este logro y sus implicancias en los mercados internacionales, conversamos con César Addario, especialista paraguayo en financiamiento soberano y colocación de bonos, con amplia experiencia en emisiones internacionales en Nueva York y Londres.

-Doctor Addario, Paraguay acaba de alcanzar los 100 puntos básicos en el EMBI Global de J.P. Morgan al 12 de mayo. ¿Qué significa técnicamente este nivel y por qué es tan relevante en el contexto regional?

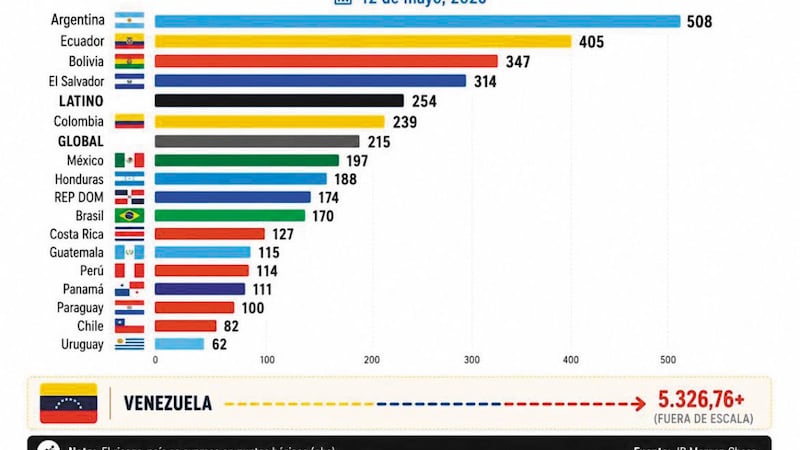

-Es un quiebre estructural muy importante. El EMBI mide el spread de los bonos soberanos emergentes sobre los Treasuries de Estados Unidos en puntos básicos. Al llegar a 100 bps, el mercado percibe a Paraguay con un riesgo prácticamente equivalente al grado de inversión en términos de pricing (contamos actualmente con dos acreditaciones investment grade de las tres principales calificadoras). Para dimensionarlo: el promedio de Latinoamérica se ubica en torno a 254 puntos y el EMBI Global en 215. Paraguay no solo está 154 puntos por debajo del promedio regional, sino que ya se encuentra muy cerca de los niveles de Chile y por debajo de Perú (160) y México (188). Cada 100 puntos básicos de reducción en el spread representan, en una emisión de USD 500 millones a 10 años, un ahorro aproximado de USD 5 millones anuales en intereses. Son recursos reales que se liberan para inversión productiva.

-Usted ha participado en múltiples emisiones soberanas en la región. ¿Cómo compara la trayectoria de Paraguay con la de otros países?

-En mi experiencia —que incluye colocaciones en Honduras, El Salvador, Guatemala, Costa Rica, República Dominicana, Ecuador y varios países africanos—, he visto compresiones importantes, pero la de Paraguay es especialmente notable. Pasar de spreads superiores a 400-450 bps (como El Salvador en el 2020) a 100 bps en pocos años refleja una transformación profunda. Paraguay ha logrado construir una curva soberana líquida, con bonos benchmark que cotizan ajustados a mid-swaps y una base de inversores altamente diversificada: fondos de pensiones europeos, asset managers asiáticos y family offices estadounidenses. Esto no ocurre por casualidad, sino gracias a una política de emisión predecible y al mantenimiento de sólidas reservas internacionales.

¿Cuáles han sido los principales drivers de esta caída del riesgo-país?

Tres pilares fundamentales: disciplina fiscal sostenida: deuda pública/PIB por debajo del 45%, muy por debajo del umbral de confort para un país BB+. Resiliencia externa: Reservas internacionales que cubren más de 8 meses de importaciones y una cuenta corriente estructuralmente superavitaria, impulsada por el agro y las exportaciones de energía. Y dentro de una región con volatilidad institucionalidad nosotros damos predictibilidad y una estrategia de deuda consistente, con emisiones a plazos largos y un perfil de amortizaciones suave. Este círculo virtuoso genera mayor demanda, mejor pricing y menor costo financiero, como se evidenció en la última emisión, donde el libro se cubrió 4,5 veces y se logró ajustar el guidance en 15 puntos básicos.

-¿Qué impacto tiene este nivel de spread en el sector corporativo y privado?

-Es un benchmark muy potente. Las empresas paraguayas ahora pueden emitir a spreads de entre 150 y 220 puntos básicos sobre el soberano, lo que permite tasas efectivas en dólares cercanas al 6,5% a 10 años. Esto está destrabando proyectos de infraestructura, energía y agroindustria que antes eran inviables por el alto costo de capital. El soberano actúa como ancla y ha permitido comprimir los spreads corporativos entre 80 y 100 puntos básicos.

-¿Es sostenible este nivel de 100 puntos? ¿Qué desafíos ve hacia adelante?

-Es sostenible mientras se mantenga la disciplina macroeconómica. El principal riesgo es interno: cualquier señal de relajamiento fiscal o aumento del gasto populista podría revertir entre 50 y 70 puntos del spread en pocas semanas. La recomendación es clara: continuar extendiendo la duración de la deuda, mantener el programa de emisiones pre anunciado y avanzar hacia la obtención del grado de inversión completo. Si lo logramos, el EMBI puede estabilizarse cómodamente por debajo de los 100 puntos.

-Finalmente, ¿qué mensaje daría a los inversores internacionales y al mercado local?

-Paraguay ya no es un “hidden champion”. Es un soberano de alta calidad, con fundamentales sólidos, curva líquida y spreads que compiten con los mejores de la región. Quien invierta en bonos paraguayos hoy adquiere carry atractivo y una historia clara de convergencia hacia el grado de inversión. Al mercado local le digo: aprovechemos esta ventana histórica. El costo de capital más bajo de nuestra historia es una oportunidad única para financiar el salto productivo que el país necesita.

Dilatada experiencia

El doctor César Addario es el paraguayo con mayor experiencia en estructuración de emisiones internacionales. A lo largo de su trayectoria ha liderado 69 emisiones en mercados de capital de 13 países por un monto superior a los USD 49.000 millones en los últimos 6 años. Su expertise refuerza que el logro de los 100 puntos básicos en el EMBI no es casualidad, sino el resultado de años de trabajo técnico y disciplina. Nuestro país está, por primera vez, en el podio de la región en percepción de riesgo soberano.