Si el diagnóstico es que Paraguay tiene poco ahorro corriente y una regla fiscal que quedó chica para esa realidad, la salida no puede ser solo pedir más recaudación. Tampoco alcanza con volver a recortar inversión. Lo que hace falta es una combinación más realista: un ajuste gradual, metas más inteligentes y una reforma legal que ordene mejor el vínculo entre déficit, ahorro corriente y obras públicas.

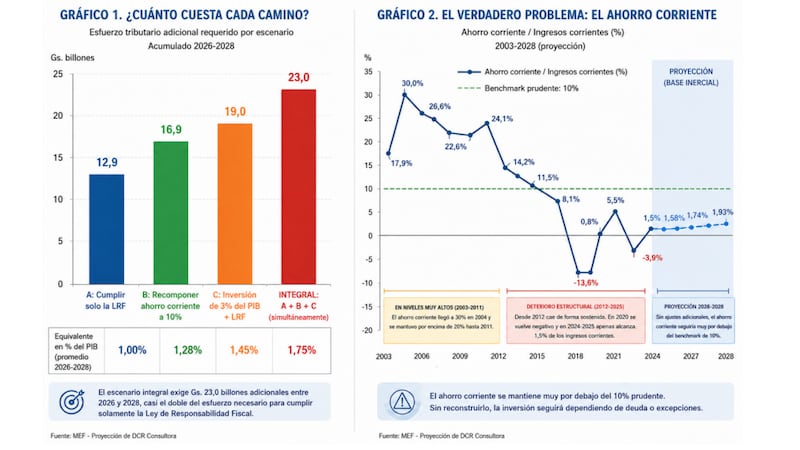

La simulación de escenarios de 3 años (del 2026 al 2028) realizada por DCR Consultora recientemente ayuda mucho a separar lo posible de lo deseable. Si el objetivo fuera solo volver a cumplir la Ley de Responsabilidad Fiscal, es decir, llevar el déficit fiscal a 1,5% del PIB, el esfuerzo tributario adicional requerido equivale a unos G. 12,9 billones acumulados (unos USD 2.000 millones para los 3 años). Es un esfuerzo importante, pero todavía luce manejable. El problema es que ese escenario, por sí solo, no resuelve lo más delicado: deja al ahorro corriente casi intacto y no garantiza más espacio para invertir.

Si el objetivo pasa a ser reconstruir el ahorro corriente hasta 10% de los ingresos corrientes, el esfuerzo ya sube bastante: para el 2026 al 2028, G. 16,9 billones acumulados (unos USD 2.600 millones para los 3 años). Y si además se quisiera llevar la inversión pública al 3% del PIB sin superar la ley, el ajuste requerido sería todavía mayor: G. 19,0 billones (unos USD 2.950 millones) entre el 2026 y el 2028. El escenario deseable, que junta cumplir la ley, recomponer ahorro y subir inversión al mismo tiempo, exige G. 23,0 billones acumulados (unos USD 3.500 millones). Ese número deja una conclusión sencilla: querer arreglar todo de una vez solo con más ingresos no es una hoja de ruta creíble de corto plazo.

Entonces, la reforma más razonable no es la maximalista. Es una reforma intermedia, pero concreta. El primer cambio debería ser mantener el tope de déficit de 1,5% del PIB, pero con una senda de convergencia explícita. La meta anual no puede seguir dependiendo de excepciones o de decisiones de último momento. Si el desvío proyectado entre el 2026 y el 2028 es de 1 punto del PIB por año, lo lógico es que la ley obligue a corregirlo con un calendario claro y no con ajustes a la inversión.

El segundo cambio, y el más importante, es incorporar una regla de ahorro corriente. Hoy esa variable está en torno a 1,5% de los ingresos corrientes, muy lejos del 10% que se usa como referencia prudente. No parece realista saltar de una vez a ese nivel, pero sí es perfectamente posible fijar una escalera obligatoria: 3% primero, luego 5%, después 7%. Sin eso, la inversión seguirá dependiendo de más deuda o de más excepciones. La ley debe dejar de mirar solo el déficit del año y empezar a mirar si el Estado está reconstruyendo o no su capacidad básica de ahorro.

El tercer cambio es proteger parte de la inversión, pero con criterio. No se trata de blindar cualquier obra, sino una cartera prioritaria y evaluada. Rutas, agua, saneamiento, salud, logística: proyectos que eleven la productividad y cierren brechas. Esa protección debe entrar dentro de la regla, no fuera de ella. Lo mismo vale para APP y llave en mano. Esas modalidades pueden ayudar a adelantar obras, pero no son plata gratis. Generan pagos futuros y consumen espacio presupuestario de los años siguientes. La ley reformada debería obligar a registrar plenamente esos compromisos dentro de la programación fiscal plurianual.

El cuarto cambio es ir de frente sobre el gasto corriente rígido. No alcanza con decir que no debe crecer demasiado. Hay que poner límites más concretos sobre expansiones permanentes del gasto salarial y de otros compromisos fijos. La serie muestra que ahí se fue cerrando el espacio fiscal. Si esa parte del presupuesto no se ordena, cualquier mejora de ingresos va a desaparecer rápido y la inversión volverá a quedar última en la fila.

Y el quinto cambio es hacer más seria la cláusula de escape. Paraguay necesita flexibilidad para años malos, pero no una puerta tan amplia que termine debilitando toda la regla. La excepción debería activarse con causales objetivas, informe técnico previo, plazo definido y un camino obligatorio de retorno.

La conclusión práctica es bastante clara. Paraguay no necesita elegir entre disciplina fiscal e inversión. Necesita una ley que haga convivir las dos cosas. Eso implica aceptar una verdad incómoda: en el corto plazo, el escenario más creíble no es resolverlo todo junto y de una vez, sino empezar por volver al cumplimiento, reconstruir ahorro corriente y recién después ampliar la inversión de forma sostenida. Si la reforma logra eso, la regla volverá a ser útil. Si no, el país seguirá atrapado en el mismo ciclo: promete orden, acumula compromisos y termina ajustando otra vez por donde más duele.

Por lo menos, así lo veo yo.

(*) Economista y director de DCR Consultora. Profesor universitario.