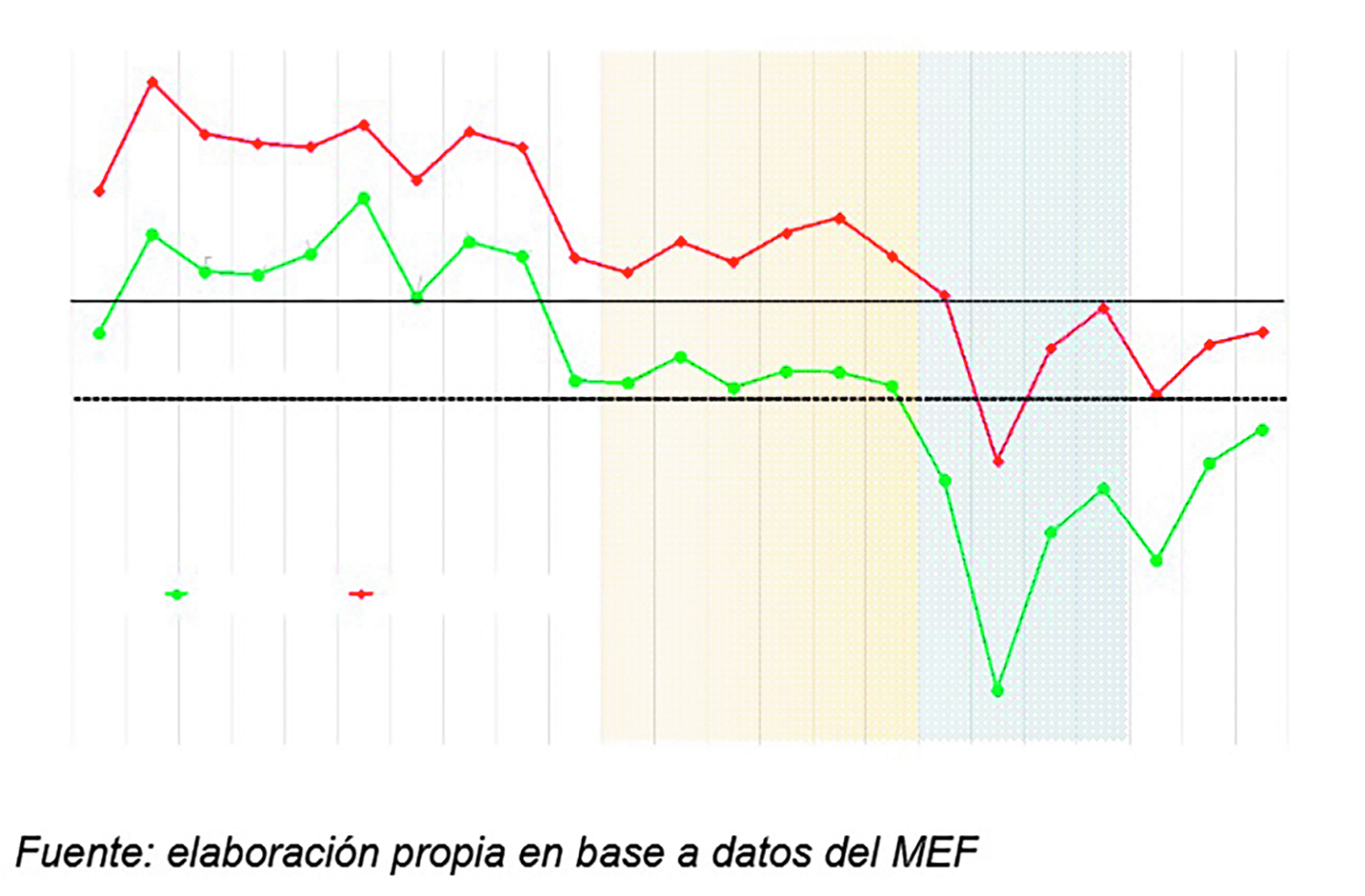

Paraguay necesita rediseñar su Ley de Responsabilidad Fiscal. No para abandonar la disciplina, sino para volverla creíble y útil. La experiencia reciente es clara: hubo más años de excepción, flexibilización o incumplimiento que de acatamiento pleno. Cuando una regla se suspende tantas veces, deja de guiar y pasa a acomodarse a la urgencia del momento.

El problema no está solo en el tope del déficit, sino en algo más estructural: Paraguay tiene poco (mejor dicho, dejó de tener) ahorro corriente. Con los ingresos corrientes queda poco margen tras cubrir salarios, funcionamiento y otros gastos fijos. Así, cuando hace falta invertir en infraestructura y servicios, la cuenta suele cerrarse con más deuda y/o una excepción a la regla.

Ahí está el corazón del debate. La infraestructura no es un lujo: define si el país puede crecer más, bajar costos logísticos, atraer inversión y mejorar servicios básicos. Pero con una estructura rígida y poco ahorro corriente, cada impulso de inversión presiona el endeudamiento.

Eso explica por qué la ley actual quedó corta. Puso un tope al déficit, limitó el crecimiento del gasto corriente y buscó frenar excesos, pero no resolvió la tensión entre orden fiscal e inversión pública. Y cuando hubo que ajustar, la variable más fácil volvió a ser la inversión.

Esto se ve en los datos recientes: Paraguay avanzó en la convergencia fiscal, pero el presupuesto 2026 reduce la inversión de la Administración Central. La mejora del resultado vuelve a venir con menos obras. Ese es el límite de una regla que ordena, pero no distingue bien entre gasto que consume y gasto que construye capacidad de crecimiento.

En este punto suelen aparecer las APP y los proyectos llave en mano. Ayudan a adelantar obras cuando el Estado no tiene caja, pero no eliminan la restricción fiscal: la trasladan en el tiempo. Luego llegan pagos, garantías y compromisos que también pasan por el presupuesto. Sirven para hacer obras hoy, a costa de ocupar espacio fiscal mañana.

Por eso, la discusión ya no debería ser solo si el déficit puede ser 1,5%, 2% o 3%. La pregunta más útil es: qué regla fiscal necesita Paraguay para cuidar la deuda, reconstruir ahorro corriente y no frenar siempre la inversión cuando toca ajustar.

Ahí aparecen tres caminos. El primero es un modelo conservador: mantener la ley casi igual, corrigiendo fallas obvias. La cláusula de escape debería ser precisa (cuándo se activa, quién la avala, cuánto dura y cómo se retorna) y habría que sumar correcciones automáticas ante desvíos. Su ventaja es política: sería el más fácil de aprobar. Su límite es de fondo: no protege claramente la inversión ni pone el ahorro corriente en el centro.

El segundo es un modelo intermedio, probablemente el más razonable. En vez de mirar casi solo el déficit anual, la ley se apoyaría en tres pilares: trayectoria de deuda de mediano plazo, meta mínima de ahorro corriente y protección parcial de inversión prioritaria. La idea es concreta: generar espacio fiscal con ingresos corrientes y reservar parte para obras clave. Además, los proyectos de APP y llave en mano deberían incorporarse con mayor transparencia a la programación fiscal, porque también consumen presupuesto futuro. Este modelo ataca el cuello de botella principal: la falta de ahorro corriente.

El tercero es un modelo ambicioso: una regla de balance estructural ajustada al ciclo, con consejo fiscal independiente, ancla de deuda y una “regla de oro” acotada para infraestructura. Es el diseño más moderno, pero también el más exigente: requiere buena información, capacidad técnica, previsiones confiables y un consenso político que Paraguay aún no parece tener.

Si hoy hubiera que elegir un rumbo, el más sensato parece el segundo. No porque sea perfecto, sino porque responde al problema real. Paraguay no necesita una ley pensada solo para cerrar el déficit; necesita una que ayude a recuperar el ahorro corriente, ordenar el gasto fijo, reconocer los compromisos futuros de las obras y proteger la inversión que mejora la productividad.

Porque ese es el punto: si el ahorro corriente sigue débil, el país repetirá el ciclo de siempre: metas, obligaciones, excepciones y ajuste frenando la inversión. Así, la regla pierde credibilidad y la infraestructura no avanza. La discusión no es disciplina fiscal versus inversión, sino una regla que permita sostener ambas.

Por lo menos, así lo veo yo.

(*) Economista y director de DCR Consultora. Profesor universitario.