La reciente emisión internacional de bonos soberanos en guaraníes por el equivalente a USD 1.000 millones, a un plazo de 12 años y con una tasa de 8,5%, marca un momento importante en la evolución del sistema financiero paraguayo.

No es solo una operación de financiamiento exitosa, es una decisión estratégica que impacta directamente en cómo se forman las tasas en moneda local, cómo se estructura el crédito y cómo el país gestiona sus riesgos macroeconómicos.

Uno de los efectos más visibles es que se consolida un punto claro en la parte larga de la curva de rendimientos en guaraníes. En cualquier mercado financiero, la deuda soberana funciona como referencia para fijar precios en el resto del sistema. Cuando el Estado logra financiarse a 12 años en moneda local con una tasa explícita, el mercado obtiene una señal concreta sobre cuánto vale el dinero en el largo plazo, qué prima exige el inversor por extender vencimientos y qué expectativas están incorporadas sobre inflación y riesgo. Eso ayuda a valorar proyectos de inversión, emisiones corporativas y financiamientos estructurados con mayor claridad.

Ahora bien, la evidencia reciente del mercado de renta fija paraguayo muestra que la profundidad no es pareja en todos los plazos. La mayor parte de las operaciones se concentra entre 1,5 y 5 años (corto y mediano), mientras que los tramos más largos tienen menos transacciones y mayor concentración por emisor. Esto significa que la nueva referencia a 12 años fortalece la estructura del mercado, pero su impacto dependerá de que se genere actividad sostenida en esos tramos. La emisión crea la referencia, la profundidad real dependerá de la continuidad y de la participación de más actores.

En términos de liquidez, ampliar el stock de bonos soberanos en guaraníes le da al sistema financiero más instrumentos de referencia y más activos líquidos para gestionar carteras. Esto tiende a ordenar mejor la formación de tasas y a reducir distorsiones cuando faltan referencias claras.

Sin embargo, es importante ser realistas: el nivel general de tasas en moneda local sigue respondiendo principalmente a variables macroeconómicas. En los últimos años, los rendimientos en guaraníes han acompañado de forma clara los ciclos de política monetaria (TPM) y las condiciones de liquidez bancaria. Por eso, aunque una mayor liquidez y una mejor señalización pueden ayudar a que las tasas se formen de manera más eficiente, no se puede afirmar que esta emisión, por sí sola, vaya a reducir estructuralmente el costo del dinero. Inflación, expectativas y política monetaria seguirán siendo los determinantes centrales.

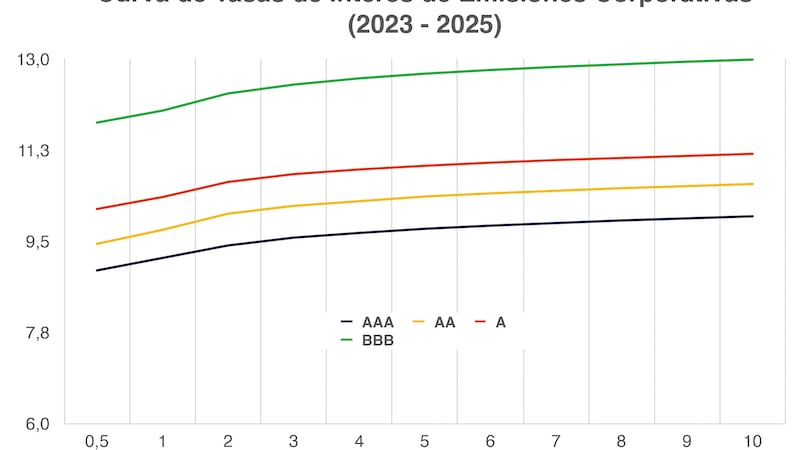

Un punto especialmente relevante tiene que ver con los spreads de crédito. En mercados con menor liquidez, pueden aparecer inconsistencias temporales en los diferenciales entre calificaciones, simplemente porque hay pocas operaciones en determinados tramos. Los datos del sistema muestran que, sin una referencia clara y suficiente información, pueden surgir distorsiones en la relación entre riesgo y rendimiento. En ese contexto, contar con una curva soberana larga y visible en guaraníes ayuda a ordenar el mercado. Proporciona un punto de partida objetivo sobre el cual se construyen los spreads corporativos, lo que mejora la disciplina en la formación de precios, especialmente en segmentos donde las transacciones son escasas.

Desde la perspectiva del sector privado, disponer de un benchmark a 12 años en moneda local mejora la capacidad de estructurar financiamiento de largo plazo. Sectores como infraestructura, energía o desarrollos productivos necesitan horizontes amplios para que sus proyectos sean viables.

Una referencia soberana clara facilita la negociación con bancos e inversionistas, mejora la previsibilidad del costo de capital y reduce la incertidumbre al momento de evaluar inversiones. El impacto no será inmediato ni uniforme, pero sí mejora las condiciones sobre las cuales se toman decisiones financieras.

En el plano macroeconómico, el efecto más estructural es el avance en la desdolarización de la deuda pública. Paraguay recauda principalmente en guaraníes. Cuando la deuda está denominada en dólares, cualquier movimiento fuerte del tipo de cambio puede aumentar el peso del servicio de la deuda sobre el presupuesto. Emitir en moneda local reduce ese descalce y hace que las finanzas públicas sean menos sensibles a shocks externos. La experiencia regional muestra que los países que logran financiarse más en su propia moneda tienden a ser menos vulnerables ante episodios de volatilidad cambiaria.

En definitiva, la emisión internacional en guaraníes a 12 años no debe verse como una solución automática para bajar tasas o expandir el crédito de manera inmediata. Es, más bien, una pieza clave en la construcción de un mercado financiero más sólido. Mejora la referencia en el tramo largo, contribuye a ordenar la formación de spreads, reduce riesgos cambiarios y fortalece la base sobre la cual se desarrolla el crédito en moneda local.

Su efecto pleno dependerá de la continuidad de la estrategia y de la estabilidad macroeconómica. Si se sostiene en el tiempo, puede consolidar un mercado más profundo, más previsible y menos dependiente del dólar como eje central del financiamiento de largo plazo.

Por lo menos, así lo veo yo.

(*) Economista y director de DCR Consultora. Profesor universitario.