El recorte, presentado por la autoridad monetaria como un ajuste de calibración y no como un cambio de régimen, invita a evaluar su pertinencia, su coherencia con los datos monetarios y financieros disponibles, y su sostenibilidad hacia adelante.

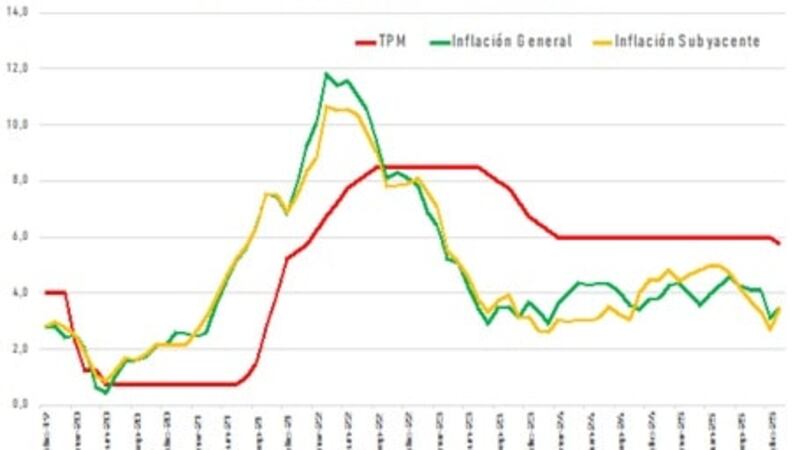

Desde la óptica de la estabilidad de precios, el argumento central que sustenta la decisión es claro. La inflación en el 2025 cerró en niveles moderados (3,1%), mientras que la inflación subyacente —aquella que excluye componentes más volátiles— se ubicó por debajo de la meta (2,7%).

Más relevante aún, las expectativas de inflación a 12 meses y al horizonte de política permanecen alineadas con el objetivo del Banco Central (3,5%). En un esquema de metas de inflación, esta combinación constituye la condición necesaria para habilitar recortes graduales de la tasa sin comprometer la credibilidad del ancla nominal.

En ese sentido, mantener una tasa elevada en un entorno de inflación núcleo baja podría implicar una postura real innecesariamente contractiva.

La lectura de los agregados monetarios refuerza esta interpretación. Al cierre del 2025, las tasas de crecimiento interanual de los agregados amplios muestran una expansión moderada, compatible con un escenario de nominalidad contenida.

El crecimiento de M3 se ubica en niveles bajos (5,3%), mientras que la base monetaria y el agregado más transaccional (M1) exhiben variaciones aún más acotadas (4,1% y 1,8% respectivamente). Este patrón sugiere que la economía no se encuentra atravesando una fase de expansión monetaria que pudiera amplificar presiones inflacionarias tras un recorte de tasas.

Por el contrario, el comportamiento de los agregados es consistente con una política que busca acompañar la normalización del ciclo sin estimular la demanda nominal.

No obstante, la composición de la liquidez agrega un matiz relevante al análisis. La importancia estructural de los depósitos en moneda extranjera dentro del agregado monetario amplio refleja un grado de dolarización financiera que condiciona el margen de maniobra de la política monetaria.

En este contexto, los recortes de tasas deben evaluarse no solo en función de la inflación doméstica, sino también de su impacto sobre los incentivos de portafolio y el tipo de cambio. Si bien una reducción de 25 puntos básicos no altera de manera sustancial el diferencial de tasas, sí refuerza la necesidad de monitorear el canal cambiario, particularmente en un entorno internacional caracterizado por volatilidad y búsqueda de activos refugio.

El análisis del sistema bancario aporta elementos adicionales para evaluar la consistencia de la decisión. Los principales indicadores muestran un sistema saludable: la morosidad se mantiene en niveles bajos, la solvencia supera holgadamente los requerimientos regulatorios y la rentabilidad continúa siendo elevada.

Estas condiciones sugieren que el sistema cuenta con capacidad para absorber ajustes graduales en el costo del dinero sin comprometer su estabilidad. En este marco, una reducción moderada de la TPM puede contribuir a preservar condiciones financieras coherentes con un entorno de inflación controlada, evitando un endurecimiento innecesario del crédito.

Sin embargo, algunos indicadores invitan a una lectura más prudente hacia adelante. La liquidez del sistema bancario ha mostrado una tendencia descendente en los últimos años, situándose en niveles inferiores a los observados en períodos previos (28% versus el pico de 38,2% hace 3 años).

Paralelamente, los ratios de intermediación se han incrementado y superan el 100%, reflejando un uso intensivo del balance bancario. Esta combinación no constituye una señal de estrés inmediato, pero sí implica una mayor sensibilidad del sistema ante shocks de fondeo o cambios abruptos en las condiciones financieras. En este contexto, un recorte adicional de tasas que acelerara el crecimiento del crédito por encima de la captación podría tensionar la liquidez y afectar la transmisión de la política monetaria.

Desde una perspectiva integral, la decisión del BCP puede considerarse pertinente y coherente con el escenario macroeconómico vigente. El principal riesgo de corto plazo proviene del frente cambiario, dada la relevancia de la dolarización financiera y la posibilidad de que shocks alteren los flujos de capital y las preferencias de portafolio.

Un segundo riesgo se asocia a la inflación de servicios y a presiones de demanda interna, que podrían trasladarse al núcleo inflacionario si la actividad continúa creciendo por encima de su tendencia. Finalmente, desde el plano financiero, será crucial monitorear la evolución de la liquidez y la dinámica entre crédito y depósitos, a fin de evitar que un relajamiento excesivo de las condiciones genere desequilibrios en el fondeo.

En definitiva, la reducción de la TPM a 5,75% se inscribe en una estrategia de calibración prudente y resulta consistente con la información disponible al momento de la decisión. El desafío para la política monetaria será, por tanto, sostener el equilibrio entre acompañar la normalización del ciclo y preservar los anclajes macros que han permitido consolidar un escenario de estabilidad.

Por lo menos, así lo veo yo.

* Economista y director de DCR Consultora. Profesor universitario.