En 2019 y 2020, Paraguay enfrentó una combinación devastadora de shocks externos e internos que golpearon su economía como un huracán: la sequía de 2019 y la pandemia de COVID-19 en 2020. Estos eventos, concatenados en un corto período, desestabilizaron las finanzas públicas, pusieron a prueba la resiliencia fiscal del país y expusieron vulnerabilidades estructurales en su sistema económico.

Este capítulo analiza los impactos macroeconómicos y fiscales de esta "tormenta perfecta", con un enfoque técnico en el déficit fiscal, la caída de ingresos, el aumento del gasto público y las grietas emergentes en la Caja Fiscal.

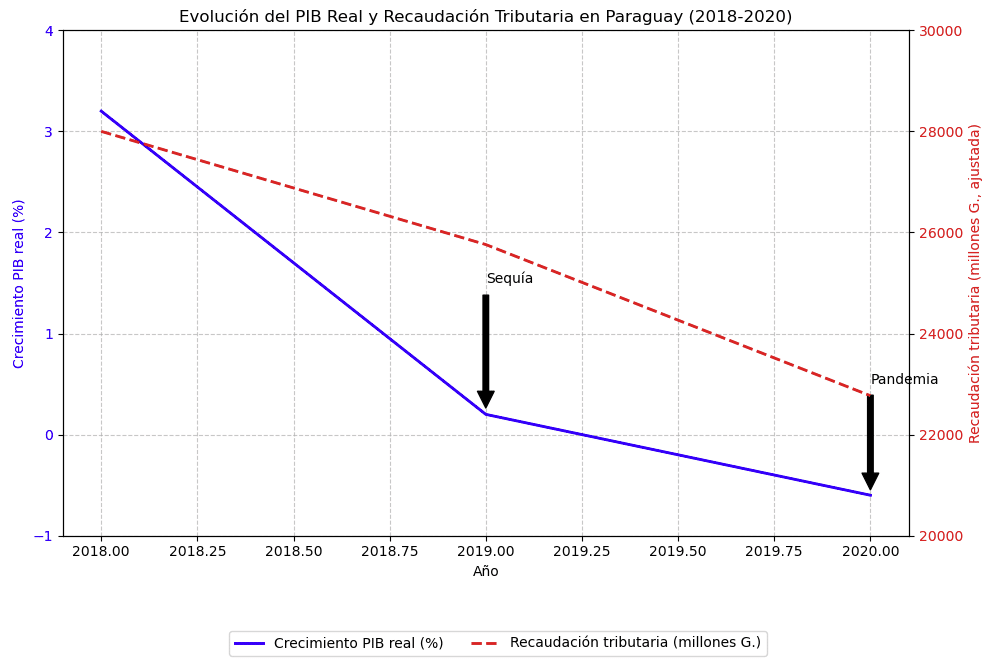

La Sequía de 2019 tuvo lo que llamaré El Primer Golpe; el año 2019 marcó el inicio de la crisis con una sequía severa que afectó al sector agropecuario, pilar de la economía paraguaya.

Según el Banco Central del Paraguay (BCP), la producción agrícola, especialmente de soja y maíz, cayó un 15% debido a condiciones climáticas adversas. Este sector, que representa cerca del 20% del PIB y el 60% de las exportaciones, vio reducidos sus ingresos, impactando directamente los ingresos fiscales.

La recaudación tributaria, dependiente en gran medida del Impuesto al Valor Agregado (IVA) y los tributos al comercio exterior, disminuyó un 8% en términos reales respecto a 2018, según datos del Ministerio de Hacienda.

El impacto no se limitó al sector primario. La menor actividad agropecuaria generó una contracción en el comercio y el transporte, reduciendo el crecimiento del PIB a un magro 0,2% en 2019, frente al 3,2% del año anterior. Esta desaceleración limitó la capacidad del gobierno para financiar sus compromisos, aumentando la presión sobre las finanzas públicas.

La Pandemia de 2020 - El Golpe Definitivo; la llegada de la pandemia de COVID-19 en 2020 amplificó las vulnerabilidades expuestas por la sequía.

Las medidas de confinamiento paralizaron sectores clave como el comercio minorista, la construcción y los servicios, llevando a una contracción del PIB del 0,6%, según el BCP.

Los ingresos tributarios se desplomaron un 12% en términos reales, debido a la caída en el consumo y la actividad económica. El IVA, que representa cerca del 40% de la recaudación, fue particularmente afectado por la reducción del gasto privado.

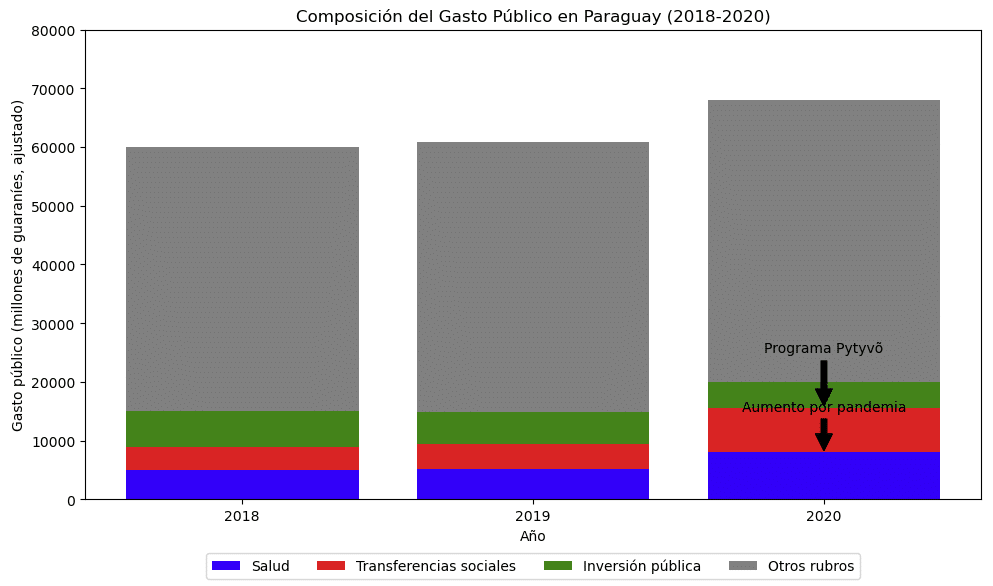

Simultáneamente, el gasto público se disparó. El gobierno implementó la Ley de Emergencia Nacional (Ley N° 6524/2020), que permitió suspender temporalmente los límites fiscales establecidos por la Ley de Responsabilidad Fiscal (LRF).

Esta normativa, aprobada en 2013, restringía el déficit fiscal al 1,5% del PIB y el crecimiento del gasto corriente al 4% anual. Sin embargo, la emergencia sanitaria justificó un aumento del gasto en salud (equipos médicos, hospitales modulares) y transferencias sociales como el programa Pytyvõ, que benefició a 2,2 millones de personas con subsidios directos.

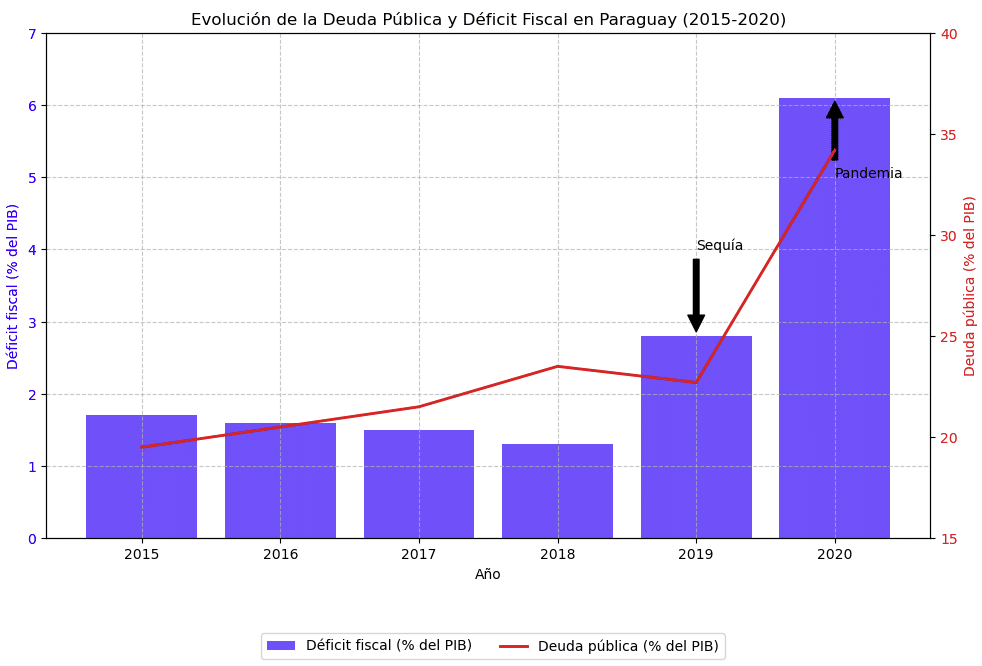

Como resultado, el déficit fiscal alcanzó un alarmante 6,1% del PIB en 2020, el más alto en décadas. Este déficit fue financiado principalmente mediante deuda externa, con emisiones de bonos soberanos por USD 1.600 millones y préstamos multilaterales del FMI, BID y Banco Mundial.

La deuda pública total escaló al 34,2% del PIB, un nivel manejable pero significativamente superior al 23,5% de 2018.

Gráfico sugerido 2: Composición del gasto público (2018-2020).

La Caja Fiscal: Grietas Estructurales

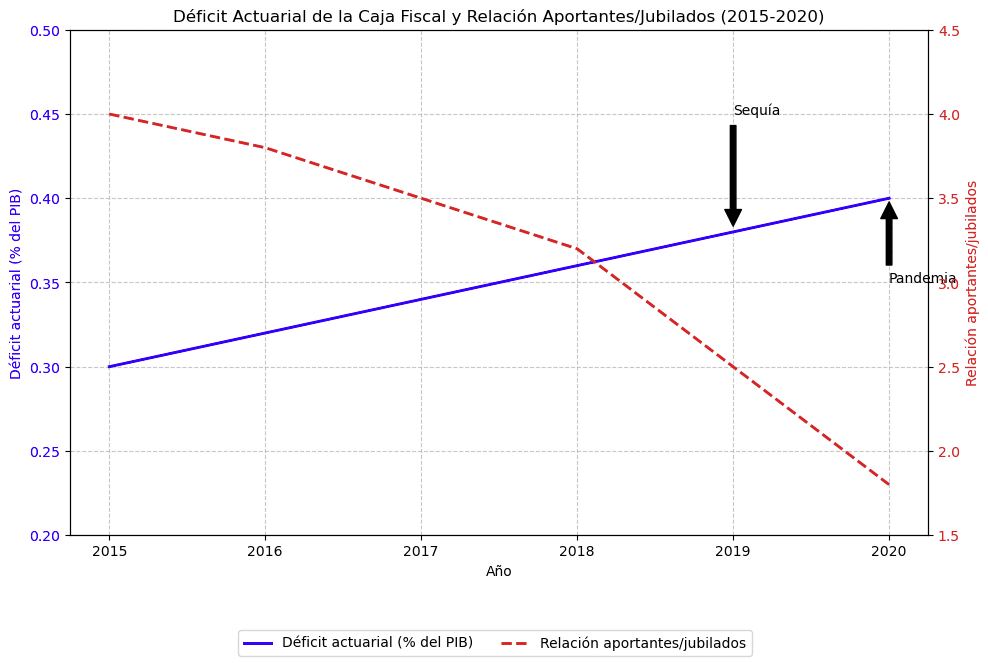

Otro punto crítico fue el deterioro de la Caja Fiscal, el sistema que financia las jubilaciones de empleados públicos, docentes, policías, militares y magistrados.

En 2020, la Caja Fiscal registró un déficit actuarial del 20%, equivalente a G. 1,2 billones (USD 170 millones al tipo de cambio de entonces).

Este desbalance, exacerbado por el aumento de jubilaciones anticipadas y una estructura demográfica envejecida, puso en evidencia la insostenibilidad del sistema.

La relación entre aportantes activos y jubilados cayó a 1,8:1, lejos del 3:1 considerado saludable para sistemas de reparto.

Además, la presión sobre la Caja Fiscal se intensificó por el aumento del gasto corriente, que consumió el 85% del presupuesto en 2020, dejando poco margen para inversión pública.

Sin reformas estructurales, como la ampliación de la base de aportantes o el ajuste de beneficios, el déficit de la Caja podría alcanzar el 30% del PIB en las próximas dos décadas, según proyecciones del Ministerio de Hacienda.

Como he resaltado en mis columnas previas, una solución viable para abordar la insostenibilidad de la Caja Fiscal es la transición hacia un sistema de Administradoras de Fondos de Pensiones (AFP), similar al modelo chileno o peruano.

Las AFP, basadas en cuentas individuales de capitalización, reducirían la presión sobre el presupuesto público al trasladar la responsabilidad de las jubilaciones al ahorro personal gestionado por entidades privadas.

Este sistema incentivaría la formalización laboral, aumentando la base de aportantes, y generaría un fondo de inversión a largo plazo que podría dinamizar el mercado de capitales paraguayo. Sin embargo, la transición requeriría un período de ajuste, financiamiento inicial para cubrir las pensiones actuales y un marco regulatorio robusto para garantizar la transparencia y solvencia de las AFP.

Soluciones Técnicas para la Estabilidad Fiscal, para abordar estas vulnerabilidades, propongo un conjunto de reformas con rigor técnico. Primero, diversificar la base tributaria mediante un impuesto progresivo al sector financiero, que aporta el 8% del PIB, pero solo el 3% de la recaudación.

Un gravamen del 2% a las utilidades bancarias podría generar G. 500 mil millones anuales, equivalentes al 0,5% del PIB. Segundo, implementar un sistema de AFP con un fondo de transición financiado por bonos a 30 años (tasa estimada del 4,5% en USD), amortizando el costo actuarial de las pensiones actuales (USD 2.500 millones a valor presente, según proyecciones del FMI).

Esto requeriría una ley que regule la gobernanza de las AFP, con un índice de solvencia mínimo del 120% y auditorías independientes.

Tercero, reorientar el 10% del gasto corriente (G. 2 billones) hacia inversión en infraestructura climáticamente resiliente, como sistemas de riego que mitiguen sequías, con un retorno proyectado del 6% anual. Estas medidas, combinadas con fiscalización digital para reducir la evasión (estimada en el 30% del IVA), podrían incrementar los ingresos en un 2% del PIB a 2028.

Implicaciones y Perspectivas

La combinación de la sequía de 2019 y la pandemia de 2020 expuso las debilidades de la estructura fiscal paraguaya que es la alta dependencia de ingresos ligados al sector agropecuario, rigideces en el gasto corriente y fragilidad en el sistema previsional.

Aunque la Ley de Emergencia y el endeudamiento evitaron un colapso inmediato, estas medidas son parches temporales. La recuperación económica en 2021, con un crecimiento del PIB del 4,2%, permitió estabilizar los ingresos, pero no resolvió los problemas estructurales.

Para evitar futuras tormentas, Paraguay necesita diversificar su base tributaria, fortalecer la sostenibilidad de la Caja Fiscal y priorizar la inversión en sectores resilientes al cambio climático. La reforma fiscal y previsional, aunque políticamente sensible, es imprescindible para garantizar la estabilidad macroeconómica a largo plazo.

LEA TAMBIÉN: Los orígenes del desequilibrio fiscal en Paraguay: una perspectiva técnica