En esta serie de doce columnas, exploraré en profundidad la saga del déficit fiscal en nuestro país, un desafío estructural que ha moldeado las finanzas públicas del país desde el inicio de este siglo en curso.

Cada entrega abordará un aspecto central del tema en cuestión que va desde la columna inicial de hoy pasando por La Tormenta Perfecta, La sequía de 2019 y la pandemia de 2020, El Pacto con el FMI, El Resurgir de los Ingresos para 2024, La Sombra de la Caja Fiscal, El Peso de los Gastos Rígidos, La Inversión Pública bajo Escrutinio, El Rol del Sector Privado, Los Desafíos Políticos, La Mirada Internacional, El Sueño del Déficit Cero y finalmente la última entrega del Legado de esta Saga con el objetivo de responder a la pregunta central: ¿puede Paraguay alinear su gasto con sus ingresos para construir un futuro financiero sólido?

En los albores del siglo XXI, Paraguay experimentó un crecimiento económico notable, impulsado por el auge de las exportaciones de soja y los ingresos derivados de la energía hidroeléctrica, particularmente de las represas binacionales de Itaipú y Yacyretá.

Entre 2004 y 2012, el PIB creció a una tasa promedio anual del 4,5%, una de las más altas de América Latina. Sin embargo, este dinamismo económico ocultaba vulnerabilidades estructurales en las finanzas públicas, cuya gestión desencadenó una trayectoria de desequilibrio fiscal que aún persiste.

En mi análisis técnico examino los orígenes de este desequilibrio, con énfasis en el aumento del gasto corriente en 2012, la implementación de la Ley de Responsabilidad Fiscal de 2013 y una comparación con modelos de control de déficits en otros países.

El Punto de Quiebre fue el aumento del Gasto Corriente en 2012, ese año el gobierno aprobó un incremento salarial del 38% para los funcionarios públicos, una medida que elevó el gasto corriente en aproximadamente 1,2 puntos porcentuales del PIB en un solo año.

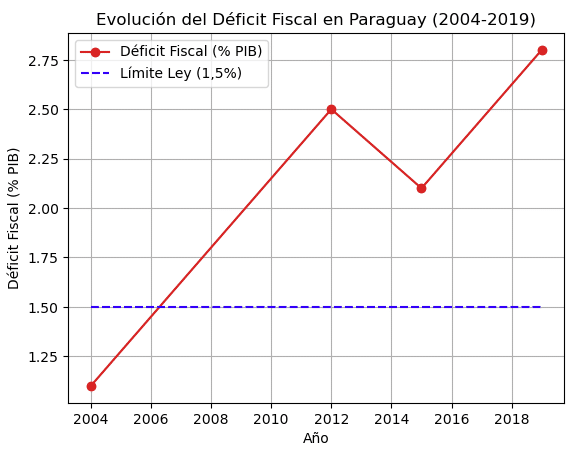

Este aumento, combinado con la creación de nuevos cargos públicos, disparó el déficit fiscal al 2,5% del PIB, un nivel significativamente superior al promedio de 1,1% registrado entre 2004 y 2011.

La decisión reflejó una falta de alineación entre los ingresos fiscales, altamente dependientes de los precios internacionales de la soja (que representaban cerca del 40% de las exportaciones) y la energía (20% de los ingresos fiscales), y los gastos, que adquirieron un carácter estructuralmente rígido.

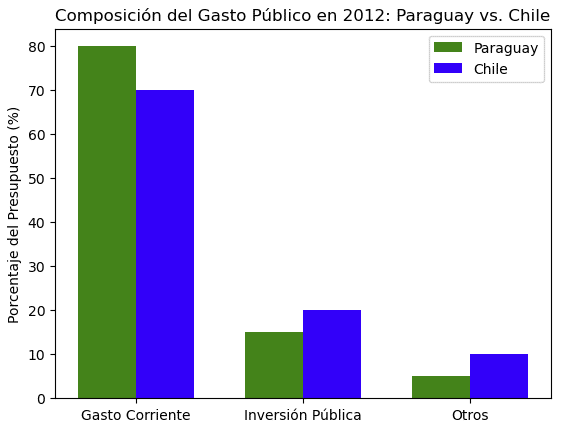

Este incremento del gasto corriente no solo exacerbó el déficit, sino que también limitó el espacio fiscal para inversiones productivas. En 2012, el gasto corriente representaba el 80% del presupuesto público, mientras que la inversión pública apenas alcanzaba el 15%.

Esta composición del gasto contrastaba con países como Chile, donde el gasto corriente se mantenía por debajo del 70% y la inversión pública superaba el 20%, lo que permitía una mayor resiliencia ante shocks externos.

La Ley de Responsabilidad Fiscal de 2013 y sus limitaciones

La Ley de Responsabilidad Fiscal de 2013 fue un Intento de contención en respuesta al creciente desequilibrio, Paraguay promulgó en 2013 la Ley de Responsabilidad Fiscal (Ley N° 5098/13), que establecía un límite al déficit fiscal del 1,5% del PIB y reglas para contener el crecimiento del gasto corriente, como la prohibición de incrementos salariales superiores a la inflación proyectada.

Sin embargo, la efectividad de la ley fue limitada por varias razones y su cumplimiento débil, ya que la ley permitía excepciones en casos de "emergencia económica", una cláusula ambigua que fue utilizada para justificar déficits superiores al 1,5% en años como 2015 (2,1%) y 2019 (2,8%).

La falta de ausencia de sanciones que a diferencia de marcos fiscales en países como Brasil, donde la Ley de Responsabilidad Fiscal del año 2000 impone sanciones penales y administrativas por incumplimiento, la legislación paraguaya carecía de mecanismos coercitivos y si a esto le sumamos la volatilidad de los ingresos y la alta dependencia de ingresos volátiles dificultaba la planificación fiscal, ya que los ingresos tributarios, que representaban solo el 10,2% del PIB en 2013 (frente al 18% promedio en América Latina), no podían sostener el crecimiento del gasto.

Ahora bien, si hacemos una comparación con los modelos de control de déficits para contextualizar el caso paraguayo, es útil compararlo exitosos en otros países como Chile en la que la regla fiscal estructural de dicho país, implementada en 2001, calcula el balance fiscal ajustado por el ciclo económico y los precios del cobre, principal exportación del país.

Esta regla permitió a Chile mantener déficits promedio por debajo del 1% del PIB entre 2001 y 2015, acumulando superávits en años de bonanza que financiaron un fondo soberano de estabilización.

Paraguay, en cambio, carece de un mecanismo similar para gestionar la volatilidad de los ingresos por soja y energía. Otro caso acá en la región es la del Perú, en donde la Ley de Responsabilidad y Transparencia Fiscal de Perú promulgada en el año 2003, establece metas de déficit y deuda pública, respaldadas por un Consejo Fiscal independiente que supervisa el cumplimiento.

Entre 2003 y 2015, Perú redujo su deuda pública del 47% al 23% del PIB y esto incluso pese a los grandes vaivenes políticos y su inestabilidad crónica en el mismo período en donde han tenido nueve presidentes en este lapso a un promedio de 2 años y 4 meses cada uno.

En Paraguay, la ausencia de un organismo fiscal independiente limita la supervisión y la rendición de cuentas. Por último y en el primer mundo tenemos el caso de la Unión Europea con su Pacto de Estabilidad y Crecimiento, en donde la UE impone un límite de déficit del 3% del PIB y sanciones por incumplimiento. Aunque Paraguay no enfrenta un marco supranacional, su límite de 1,5% es más estricto en teoría, pero la falta de enforcement lo hace menos efectivo.

Los desafíos estructurales de Paraguay ante la baja presión tributaria

Nuestros desafíos estructurales y las perspectivas de nuestro caso ponen de manifiesto un dilema estructural; tenemos, por un lado, una economía de bajos ingresos con una presión tributaria muy baja sobre el PIB (la más baja del Mercosur, frente al 22% de Brasil o el 18% de Uruguay) enfrentamos limitaciones para financiar un gasto público creciente.

La informalidad económica es inmensa y la baja recaudación del impuesto a la renta personal (aprobado en 2012, pero con una contribución marginal al fisco) agravan esta restricción.

La pregunta central es si Paraguay puede gastar solo lo que recauda y para esto se exige reformas estructurales. Un modelo de control fiscal más robusto, inspirado en Chile o Perú, podría incluir el tener una regla fiscal estructural que ajuste el gasto a la volatilidad de los ingresos, a la vez será necesario un consejo fiscal independiente, y una ampliación de la base tributaria mediante la formalización económica y el fortalecimiento de impuestos directos.

Sin estas medidas, el desequilibrio fiscal seguirá siendo una amenaza latente, especialmente ante shocks externos como la caída de los precios de la soja, esto refleja un desafío técnico y político que es alinear el gasto con los ingresos en un contexto de alta dependencia externa y baja capacidad tributaria.

Mientras la Ley de Responsabilidad Fiscal de 2013 marcó un hito, su impacto limitado subraya la necesidad de adoptar modelos de control de déficits más robustos para garantizar la sostenibilidad fiscal en el largo plazo. Sin un cambio estructural, Paraguay seguirá atrapado en un ciclo de vulnerabilidad fiscal, donde los períodos de bonanza solo postergan las consecuencias de un desequilibrio estructural.

LEA TAMBIÉN: Privatizar para Prosperar: Un futuro sustentable para la Reforma Previsional