Paraguay ha experimentado una expansión significativa del crédito, con el número de personas con préstamos duplicándose a 2,2 millones en el 2025. El crédito al consumo, impulsado por el uso de tarjetas, crece a un ritmo interanual del 22%, superando la desaceleración del crédito total.

Paraguay ha mostrado una expansión relevante del crédito en el sistema financiero, con un rasgo cada vez más visible: el crédito al consumo gana participación y crece a mayor ritmo que el crédito total, mientras se amplía la base de personas vinculadas al sistema formal. Esta combinación sugiere un proceso de profundización financiera con fundamentos estructurales, aunque también plantea desafíos prudenciales típicos de ciclos de expansión acelerada.

La inclusión financiera se refleja en el aumento de personas con cuentas de depósito y en la multiplicación de productos por usuario. Según datos de la Superintendencia de Bancos (SIB) entre el 2016 y septiembre de 2025, las personas físicas con cuentas alcanzan 4,1 millones y según los datos en este periodo se produjo un salto de aproximadamente 1,5 a 2,8 cuentas por persona en el período. Este dato es relevante porque, en la práctica, la bancarización no solo “abre la puerta” al crédito: mejora trazabilidad, historial y acceso a instrumentos formales.

A la vez, el universo de personas con algún producto financiero (depósito y/o crédito) crece desde 1,8 millones hasta 4,2 millones en el período antes mencionado (2016 al 2025). En 2024 se observó una aceleración fuerte en la tasa de crecimiento de este universo, seguida por una normalización parcial en 2025, aun en niveles elevados.

El rasgo más distintivo del ciclo reciente es el salto en la cantidad de personas con crédito. Las personas físicas con al menos un crédito pasan de 1,1 millones (ene-2016) a 2,2 millones (sep-2025) (se duplican). Más aún: desde 2023 se observa una aceleración marcada en la variación anual, llevando el crecimiento interanual a niveles excepcionalmente altos en los años 2024 y 2025.

Este fenómeno no solo amplía cobertura: también eleva la intensidad. Las cantidades de operaciones de crédito suben desde 2,6 millones (ene-2016) a 6,5 millones (sep-2025). En paralelo, la composición por género muestra un cambio gradual: la participación de mujeres en el total de personas con crédito pasa de niveles cercanos al 44% en años previos, al 48% en el 2025, señal de una inclusión crediticia más balanceada.

Un indicador sintético refuerza la idea de “profundización”: la proporción de personas con crédito dentro del universo con algún producto financiero se incrementa de alrededor de 41% (sep-2024) a aproximadamente 52% (sep-2025). Esto sugiere que el crecimiento reciente no se explica solo por más bancarización, sino también por más penetración del crédito dentro de la población ya incluida (¿mayor capacidad de endeudamiento o sobreendeudamiento?).

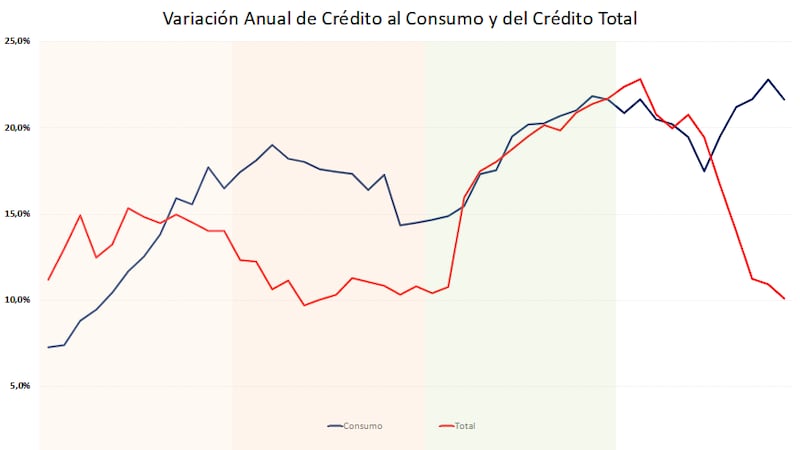

La expansión del crédito no es homogénea. El saldo de crédito al consumo pasa de G. 15,7 billones desde enero del 2021 a G. 32,8 billones al cierre de noviembre de este año (+109%), mientras el saldo total de la cartera sube de G. 101,6 billones a G. 184,4 billones (+81%). Este diferencial se refleja en la participación: el consumo sube de alrededor de 15,5% a 17,8% del total hacia noviembre del 2025.

Lo más importante para la lectura coyuntural es el desacople en el 2025: el crédito total se desacelera con fuerza (a 10% interanual en nov-2025), mientras el consumo mantiene tasas cercanas a 22% interanual. En otras palabras: cuando el ciclo pierde impulso en el agregado, el consumo sigue traccionando.

En ese marco, el canal de tarjetas aparece como un impulsor evidente. Durante ese mismo período, la cantidad de tarjetas de crédito pasan de 0,8 millones a 2,5 millones, con una aceleración y salto de escala especialmente marcado a fines de 2024. Este tipo de dinámica suele correlacionarse con mayor consumo financiado y con mayor rotación crediticia.

En indicadores prudenciales del sistema bancario, se observa un cuadro en general sólido: morosidad baja (≈2,4% en sep-2025), solvencia en torno a 16–17%, liquidez cercana al 29%, y una intermediación (préstamos/depósitos) alrededor de 103%. Este último dato es particularmente relevante: niveles por encima del 100% sugieren que el crédito no se apoya únicamente en depósitos, y, por tanto, conviene seguir de cerca el costo y estabilidad de fuentes alternativas de fondeo en escenarios de menor liquidez.

La calidad de cartera, medida por morosidad por moneda, muestra una mejora en el período reciente: la mora en Guaraníes desciende desde niveles cercanos a 5,1% (2023) hasta estabilizarse alrededor de 3,3%–3,5% (2025). En USD, se observa una mora más baja, moviéndose en torno a 1,0%–1,6%.

Sin embargo, en ciclos de expansión acelerada, la morosidad suele reaccionar con rezago. Por ello, un indicador especialmente útil es la cartera 3R (refinanciados, reestructurados y renovados), que se mantiene en un rango de 12,8% a 14,7% entre 2023 y 2025 (13% en el último dato). Un nivel elevado de 3R puede indicar que parte de la contención de la mora se logra mediante reacomodamientos de deuda, lo que no es negativo por sí mismo, pero amerita seguimiento si el crédito al consumo continúa ganando peso.

Ante esto podemos decir que el crecimiento del crédito en Paraguay muestra fundamentos estructurales: más personas bancarizadas, más productos por usuario y una expansión significativa del universo con vínculo financiero. Al mismo tiempo, el ciclo reciente revela una profundización acelerada del crédito —en particular del consumo— y una dinámica masiva en instrumentos como tarjetas, que explican por qué el consumo gana participación incluso cuando el crédito total se enfría.

Para empresarios y tomadores de decisión, este panorama sugiere un mercado interno más apalancado en crédito, con oportunidades (demanda, ventas, formalización) y riesgos (sobreendeudamiento, sensibilidad al empleo/ingreso, ajuste del ciclo). La agenda prudencial no debería “frenar” el crédito, sino asegurar que el crecimiento sea sostenible mediante monitoreo de señales tempranas, estándares de originación y estabilidad de fondeo.

Por lo menos, así lo veo yo.

(*) Daniel Correa, Economista y director de DCR Consultora. Profesor universitario.