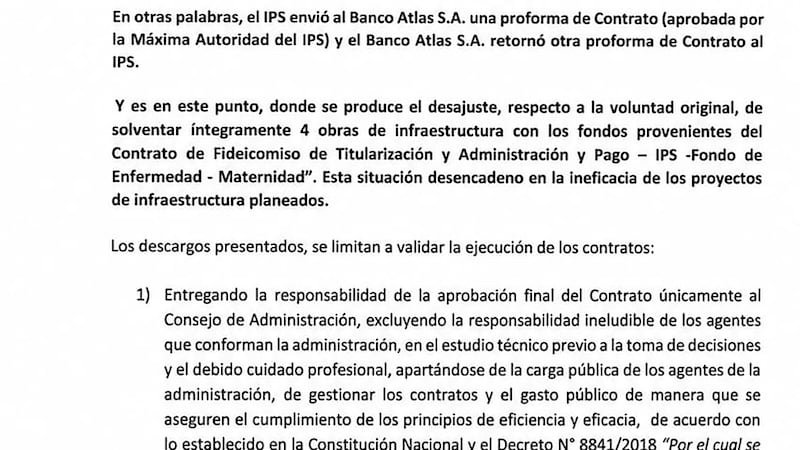

Lejos de manejarse con meras especulaciones, los informes de auditorías, tanto interna como externa, identifican una serie de observaciones relacionadas con la administración de los recursos, mecanismos de control, cumplimiento de obligaciones contractuales y la protección del patrimonio institucional dentro del contrato de fideicomiso entre el Instituto de Previsión Social (IPS) y el banco Atlas.

En efecto, los documentos revelados por los auditores, contradicen la narrativa de que el fideicomiso se desarrolló sin inconvenientes y plantean interrogantes sobre el rol desempeñado por el fiduciario durante la ejecución del contrato.

Uno de los principales hallazgos se refiere a la ausencia de controles suficientes para garantizar que los desembolsos efectuados con cargo al patrimonio fideicomitido estuvieran respaldados por la documentación técnica, financiera y administrativa requerida. Las auditorías señalan que, en varios casos, no se encontraron evidencias suficientes que demuestren el cumplimiento integral de los procedimientos establecidos antes de autorizar los pagos.

Los informes también advierten debilidades en los mecanismos de seguimiento de las obras financiadas mediante el fideicomiso. Según la auditoría, existieron deficiencias para verificar el avance físico de los proyectos en relación con los desembolsos realizados, lo que limitó la capacidad del IPS para comprobar si los recursos estaban siendo ejecutados conforme al cronograma previsto y sobre todo ajustados al presupuesto.

Otro aspecto señalado corresponde a la insuficiente fiscalización sobre la utilización de los recursos administrados por el fiduciario. La auditoría sostiene que el IPS no ejerció un control permanente sobre la ejecución del contrato y que tampoco se implementaron mecanismos efectivos para monitorear las operaciones financieras realizadas dentro del fideicomiso.

Se observan igualmente inconsistencias en la documentación respaldatoria de diversas operaciones. En algunos expedientes se detectó la ausencia de informes técnicos completos, certificaciones, dictámenes o antecedentes necesarios para sustentar determinadas decisiones administrativas relacionadas con la liberación de recursos.

Las auditorías también hacen referencia a debilidades en la gestión documental del fideicomiso, señalando dificultades para reconstruir cronológicamente determinadas operaciones y verificar con precisión las decisiones adoptadas durante la administración de los recursos.

Finalmente, todos los cuestionamientos formulados por las auditorías conducen a un mismo y recurrente hecho, el ingreso, a último momento, del “Punto 5: Otros centros de salud” del que documentalmente no existen registros de quién o quiénes fueron los que autorizaron su inclusión dentro del contrato, pese a que el expresidente de la previsional, Benigno López, aseguró que el mismo fue aprobado por el Consejo de Administración.

En el mismo informe de auditoría se menciona claramente: “Con base a lo expuesto anteriormente y las documentaciones recabadas, se verifica que la proforma que contiene el punto 5 ‘Otros centros de salud’ no fue remitida por el Instituto de Previsión Social al banco Atlas SA para su respectiva aprobación por parte de la Superintendencia de Bancos, sin embargo al momento de ser enviada al IPS por el banco Atlas, como Expediente Nº 059113/2017 de fecha 07/12/2017 en el que constaba la proforma de contrato que finalmente fue suscrita se encontraba incluido el punto 5 ‘Otros centros de salud’ (sic).

El conjunto de observaciones adquiere especial relevancia considerando la magnitud económica del contrato. Durante su ejecución fueron administrados alrededor de G. 828.800 millones destinados en un 76% a distintos proyectos de infraestructura hospitalaria y solo un 24% a las obras originalmente proyectadas.

Las conclusiones de la Auditoría Interna alimentan ahora el debate sobre la responsabilidad del fiduciario dentro del esquema contractual. Aunque el banco Atlas sostiene que actuó conforme a las cláusulas pactadas, los informes dejan planteada la discusión acerca del alcance de su deber de control frente a operaciones que involucran millonarios recursos pertenecientes a cientos de miles de asegurados del IPS.

Con las auditorías concluidas y las observaciones oficialmente documentadas, el desafío pasa ahora por determinar qué medidas adoptará el IPS para corregir las deficiencias identificadas, fortalecer los mecanismos de control y establecer si corresponde exigir responsabilidades administrativas, civiles o contractuales derivadas de las irregularidades detectadas durante la ejecución del fideicomiso.