Cada cierto tiempo, hay una afirmación inquietante que circula con más velocidad que los datos que deberían respaldarla. En el último tiempo se metió en la conversación pública la idea de que los ahorros previsionales y la plata del Tesoro Público estarían en riesgo, como si los problemas de uno u otro banco pudieran contagiarse al resto y hacer tambalear a todo el sistema.

Es una duda válida para plantear. Pero plantearla sin medir es, sencillamente, irresponsable. Y cuando uno se toma el trabajo de medir, el panorama que aparece es muy distinto.

El BCP acaba de publicar su Informe de Estabilidad Financiera de mayo de 2026, con datos cerrados al 31 de marzo. El documento no es una opinión ni una promesa: es un diagnóstico técnico con números concretos. Y esos números muestran un sistema financiero que no solo está sano, sino que está pasando por uno de sus momentos más consistentes.

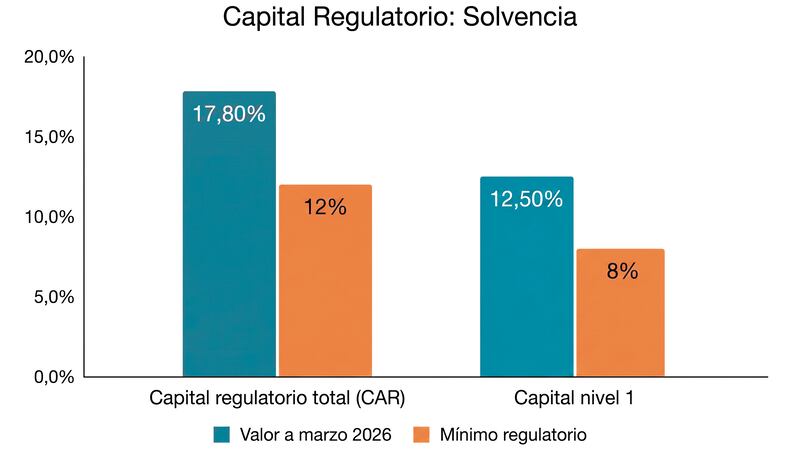

Empecemos por la solvencia, que es el verdadero colchón ante cualquier sobresalto. La medida clave acá es el ratio de adecuación de capital (CAR), que indica cuánto capital propio respalda los activos que una entidad pone en riesgo.

Las normativas financieras establecen un mínimo del 12%. A marzo de 2026, el sistema mostraba un CAR del 17,8%, casi seis puntos por encima de ese piso. Y el capital de mejor calidad —el llamado nivel 1, que absorbe pérdidas de inmediato— llegó al 12,5%, frente a un mínimo exigido de apenas 8%. Dicho en fácil: los bancos paraguayos tienen bastante más plata propia de la que la ley les obliga a guardar. Esa diferencia es, justamente, lo que les permitiría aguantar golpes sin caerse.

¿Y si esos golpes llegaran? El BCP no se queda con la foto del presente: somete al sistema a pruebas de tensión, es decir, simula escenarios extremos para ver qué pasaría. Aplicó esos ejercicios a 20 entidades —16 bancos y 4 financieras— con supuestos durísimos: un fuerte aumento de la morosidad, una caída de las tasas de interés, una suba del dólar (alta depreciación de la moneda) y, por último, un retiro masivo de depósitos, o sea, mucha gente sacando su plata al mismo tiempo. El resultado es contundente. En todos los escenarios, incluidos los más extremos, el capital de bancos y financieras seguiría por encima del mínimo del 12% en su conjunto.

Incluso se simuló el caso en que los cinco mayores deudores de cada entidad dejaran de pagar por completo: el sistema seguiría firme. Y en cuanto a liquidez, los ejercicios muestran que los bancos podrían soportar cinco días seguidos de retiros masivos sin pedir ayuda de afuera.

Vale la pena frenar acá, porque esto responde de lleno al temor que se planteó. La pregunta de fondo —¿puede el problema de un banco arrastrar a todo el sistema?— es exactamente lo que estas pruebas evalúan. Y la respuesta técnica es que, en conjunto, el sistema mantiene su solvencia aun frente a grandes inestabilidades de muy baja probabilidad de que ocurran.

No es una garantía contra absolutamente todo lo imaginable, porque eso no existe en ninguna economía del mundo; es la prueba de que los márgenes de seguridad son amplios. Lógicamente, podría darse esquemas donde existan entidades que no cumplan con estándares básicos, los cuales el ente supervisor tendría que actuar de inmediato.

La calidad de los préstamos refuerza el argumento. La morosidad total se ubicó en 2,5% en marzo, un nivel bajo y estable, con previsiones que cubren el 117,5% de la cartera vencida. Esto refiere a que el sistema tiene guardadas más reservas que el total de los créditos con problemas.

Incluso la medida más exigente de riesgo —la que suma refinanciaciones, reestructuraciones y reprogramaciones— bajó a 5,6%, mejor que el 6,0% del informe anterior. Y la morosidad de las empresas cayó a apenas 1%.

A todo esto se suma un sistema que está creciendo, no encogiéndose. El crédito total subió 17,1% en un año y los depósitos crecieron 18,5%, bastante más que el 12,6% del reporte anterior. La rentabilidad se mantuvo alta, con un retorno sobre el patrimonio (ROE) cercano al 20%.

Un sistema en el que la gente desconfía no muestra estos números; los muestra uno al que las personas y las empresas le siguen confiando sus ahorros y su financiamiento. Y encima, el marco se está fortaleciendo: el BCP acaba de adoptar el Coeficiente de Cobertura de Liquidez (LCR) de Basilea III, poniendo la supervisión local a la altura de las mejores prácticas internacionales.

Nada de esto quiere decir que no haya riesgos. El propio informe avisa sobre un entorno externo más complicado: el conflicto en Medio Oriente encareció la energía, presionó la inflación global y endureció las condiciones financieras en el mundo, la desaceleración de ciertos sectores económicos locales, la alta informalidad laboral y empresarial, el manejo del endeudamiento y el bajo ahorro de largo plazo. El BCP no esconde esas amenazas; las analiza. Y esa es, justamente, la diferencia entre analizar y asustar.

Ahí está la responsabilidad de quienes comunican. Sembrar dudas sobre la solidez de los bancos sin pruebas técnicas no es algo inofensivo: puede empujar a la gente a hacer cosas que terminen creando el problema que se denuncia. Informar sobre el sistema financiero exige saber leer balances, entender los indicadores y contrastar lo que se dice con datos verificables. Cuando falta esa capacidad, lo prudente no es callarse, pero sí evitar afirmar lo que no se puede demostrar. Los números de marzo de 2026 hablan claro.

Por lo menos, así lo veo yo

(*) Economista y director de DCR Consultora. Profesor universitario.