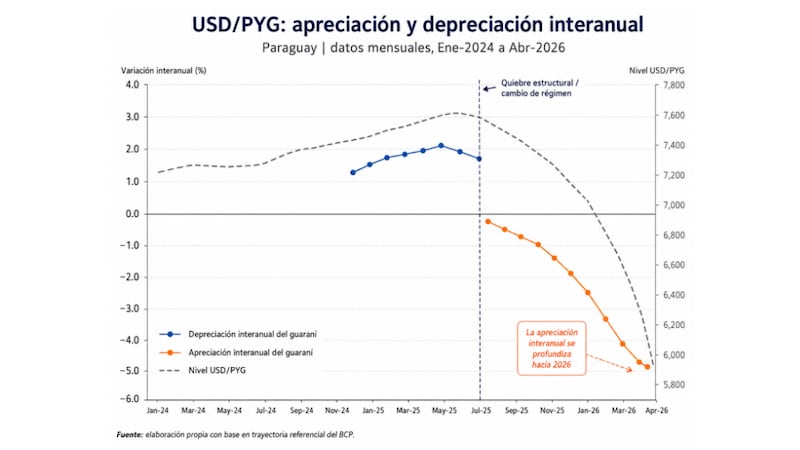

La apreciación del guaraní refleja estabilidad y menor presión inflacionaria en Paraguay, pero desafía la competitividad exportadora. La clave radica en distinguir entre fundamentos estructurales y factores coyunturales para sostener la inversión y el crecimiento.

En economía siempre decimos que el precio refleja una realidad. Y, en ese sentido, la apreciación del guaraní frente al dólar se ha convertido en una de las señales más relevantes de la economía paraguaya. Para algunos sectores representa confianza, estabilidad y menor presión inflacionaria. Para otros implica pérdida de competitividad, reducción de márgenes y mayor incertidumbre sobre decisiones de inversión. La clave no es definir si el dólar está “alto” o “bajo”, sino entender si el nivel actual del tipo de cambio responde a fundamentos estructurales o si está siendo ampliado por factores financieros y de liquidez de corto plazo.

Un guaraní fuerte puede ser una buena noticia cuando refleja mejoras permanentes, como mayor productividad, mejores términos de intercambio, aumento genuino de exportaciones, menor riesgo país, confianza macroeconómica y desarrollo del mercado en moneda local. En ese caso, la apreciación es parte de un proceso saludable de fortalecimiento del sistema, pero puede convertirse en una preocupación si el movimiento responde a condiciones transitorias, como entrada de capitales de corto plazo, tasas reales atractivas, menor demanda precautoria de dólares o tensiones operativas en el mercado de dinero.

Desde el frente externo, cuando el dólar internacional se debilita o el mercado anticipa una Reserva Federal menos restrictiva, las monedas emergentes tienden a apreciarse. Este efecto puede ser mayor en países con buenos fundamentos, baja inflación y activos en moneda local atractivos. Sin embargo, la comparación regional muestra que el comportamiento del guaraní no debe explicarse únicamente por el dólar global. Países con mercados más profundos, como Chile, Perú, Colombia o Brasil, absorben los shocks externos de manera distinta. Paraguay combina menor profundidad cambiaria, alta estacionalidad agroexportadora, creciente demanda por instrumentos en guaraníes y una estructura financiera todavía concentrada.

El segundo factor son los términos de intercambio. Paraguay exporta principalmente productos agropecuarios, energía y bienes agroindustriales, e importa combustibles, fertilizantes, bienes de capital e insumos. Cuando los precios de exportación mejoran frente a los precios de importación, hay más ingreso neto de divisas y la apreciación puede tener fundamento real. Pero si los costos externos —energía, logística, fertilizantes o bienes de capital— suben, un tipo de cambio apreciado puede comenzar a erosionar márgenes productivos. Por eso, el análisis cambiario debe mirar no solo el USD/PYG, sino también el poder de compra externo de las exportaciones paraguayas.

El tercer punto es el tipo de cambio real. Este indicador es central porque mide competitividad, no solo cotización nominal. Una caída del dólar puede ser compatible con equilibrio si viene acompañada de mayor productividad o menores costos relativos. Pero si el guaraní se aprecia en términos reales sin mejoras equivalentes, los sectores transables (exportadores) pueden perder capacidad de competir. El riesgo no aparece de inmediato en la inflación, sino en la inversión, el empleo, la rentabilidad exportadora y el crecimiento potencial.

En este proceso hay ganadores y perdedores. Ganan los importadores, el comercio, los consumidores de bienes transables, las empresas con deuda en dólares e ingresos en guaraníes, y también la inflación, porque la apreciación reduce precios importados (en teoría). Pierden los exportadores industriales, la maquila, el turismo receptivo, los productores que compiten con importaciones y los sectores con costos en guaraníes e ingresos en dólares. El agro puede estar parcialmente cubierto por su dolarización natural, pero los servicios locales vinculados a la cadena pueden sentir presión en sus márgenes.

El canal financiero también es decisivo. Con inflación baja y tasas nominales todavía positivas, las tasas reales en guaraníes se vuelven atractivas. Si los CDAs, los depósitos a plazo y otros instrumentos en moneda local ofrecen rendimientos reales positivos, los agentes tienen menos incentivo a dolarizar portafolios. Esto reduce la demanda de dólares y puede reforzar la apreciación. El circuito es claro: apreciación cambiaria reduce inflación, menor inflación aumenta la tasa real, mayor tasa real impulsa demanda por activos en guaraníes, y esa mayor demanda reduce nuevamente la presión sobre el dólar.

Sin embargo, este círculo virtuoso puede transformarse en una dinámica frágil si depende demasiado del carry (flujos especulativos). Si los agentes comienzan a percibir que el dólar está por debajo de su valor de equilibrio, podrían exigir mayores tasas de interés en instrumentos largos, aumentar coberturas de forward o volver parcialmente a dólares. En ese escenario, el mercado de dinero en guaraníes enfrentaría más incertidumbre, especialmente en plazos medianos y largos.

Para la política económica, la respuesta no debería ser fijar el tipo de cambio ni impedir la apreciación cuando existen fundamentos sólidos. La agenda debería apuntar a mejorar los instrumentos que permiten suavizar perturbaciones temporales. Esto incluye una mejor lectura del mercado de liquidez, operaciones de mercado abierto más frecuentes cuando sea necesario, coordinación de caja entre el Tesoro y el BCP, desarrollo del mercado forward para cobertura genuina, acumulación preventiva de reservas en episodios de apreciación excesiva y mayor monitoreo de tasas reales y spreads bancarios.

Para proyectar el tipo de cambio hasta fin de año, conviene seguir algunas variables: dólar global, real brasileño, términos de intercambio, tipo de cambio real, diferencial de tasas reales PYG-USD y curva de tasas en guaraníes. En un escenario base, el dólar podría normalizarse gradualmente si repuntan importaciones, baja la estacionalidad de exportaciones o se modera el atractivo del carry. En un escenario de apreciación persistente, el guaraní seguiría fortalecido si continúan los flujos externos, la inflación baja y las tasas reales positivas. En un escenario de reversión, el USD/PYG podría corregir al alza si sube el dólar global, se deterioran los términos de intercambio o aumenta la demanda de cobertura.

Paraguay no necesariamente está frente a un nuevo equilibrio cambiario pleno. El desafío de la política económica es separar lo estructural de lo coyuntural y actuar preventivamente para que la estabilidad nominal no se logre a costa de menor competitividad, menor inversión y menor crecimiento futuro.

Por lo menos, así lo veo yo.

(*) Economista y director de DCR Consultora. Profesor universitario.