Cuando el Banco Central del Paraguay (BCP) modifica la Tasa de Política Monetaria (TPM) no está ajustando únicamente una referencia técnica; está enviando una señal que atraviesa el mercado financiero y termina impactando, con distintos tiempos e intensidades, en el costo de los créditos y en el rendimiento de los depósitos, y, por ende, en la decisión de inversión y consumo en la actividad económica.

La lógica es sencilla en teoría. Si la TPM sube, el dinero se encarece; si baja, se abarata. Sin embargo, en la práctica, el traslado hacia las tasas que enfrentan empresas y familias no es inmediato ni proporcional.

El primer canal de transmisión es el mercado interbancario. Allí, las entidades financieras prestan liquidez a muy corto plazo. Cuando la TPM se mueve, la tasa interbancaria suele reaccionar casi de forma automática. Esto confirma que la señal inicial de la política monetaria es clara y efectiva.

Un episodio ilustrativo fue el ciclo monetario iniciado en 2021. En julio de ese año, la TPM se ubicaba en 0,75%. Para septiembre de 2022 había escalado hasta 8,50%, un aumento de 7,75 puntos porcentuales en poco más de un año. En ese mismo período, la tasa interbancaria pasó de niveles cercanos a 0,6% a más de 8%, evidenciando una transmisión prácticamente completa en el primer tramo del mecanismo. Esto confirma que el instrumento de política monetaria cumple su función primaria: influir sobre las condiciones financieras de corto plazo.

El siguiente paso en el proceso de transmisión es el costo de fondeo de los bancos. Aquí entran en juego las tasas pasivas, es decir, el rendimiento que las entidades pagan a los depositantes. Durante el ciclo de suba de tasas entre 2021 y 2022, las tasas de los certificados de depósito a plazo (CDAs) aumentaron cerca de cuatro puntos porcentuales. Esto implica que aproximadamente la mitad del incremento de la TPM se trasladó a los instrumentos a plazo.

Sin embargo, la tasa pasiva promedio del sistema subió menos que la tasa de los depósitos a plazo. La razón es estructural: una proporción significativa de los depósitos corresponde a cuentas a la vista, que tienen una remuneración baja y reaccionan con menor intensidad a los cambios en la política monetaria. Esta diferencia es importante para entender por qué el ajuste en el sistema financiero no es mecánico. La composición del fondeo amortigua parte del impacto inicial.

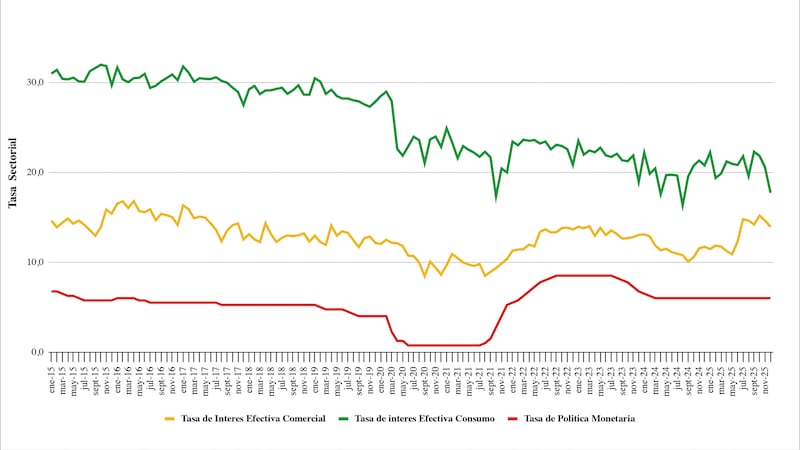

El punto que más interesa a empresas y hogares es cómo la TPM afecta las tasas activas, es decir, el costo de los préstamos. Durante la fase de endurecimiento monetario, la tasa activa promedio del sistema aumentó cerca de tres puntos porcentuales. Esto representa un pass-through aproximado del 40% respecto al movimiento total de la TPM. Sin embargo, el comportamiento no fue homogéneo.

El crédito comercial mostró una reacción más intensa, con un incremento superior a tres puntos porcentuales. Esto sugiere una mayor sensibilidad del financiamiento empresarial a las condiciones monetarias. El crédito al consumo, en cambio, reaccionó con menor magnitud en la fase inicial de suba. Las tasas hipotecarias presentaron una dinámica más estable, reflejando la influencia de contratos de largo plazo, competencia específica del segmento y estructuras de financiamiento diferenciadas.

Estos resultados indican que la política monetaria se transmite al crédito, pero con rezagos que pueden extenderse entre tres y nueve meses, dependiendo del segmento. El análisis sería incompleto si solo se observara la fase de suba. Desde el pico de 8,50% en septiembre de 2022, la TPM descendió gradualmente hasta ubicarse en 6% durante 2024.

En esta etapa, la tasa interbancaria volvió a reaccionar con rapidez. Las tasas de depósitos a plazo comenzaron a descender, aunque de forma más gradual. En el caso de las tasas activas, la reducción fue parcial y diferenciada. El crédito comercial mostró una disminución cercana a un punto y medio porcentual en el tramo analizado. El crédito al consumo evidenció reducciones incluso más marcadas en determinados momentos, mientras que las tasas hipotecarias se mantuvieron relativamente estables. Este comportamiento sugiere que la transmisión no siempre es simétrica: algunos segmentos ajustan con mayor velocidad en la baja, mientras otros lo hacen más lentamente.

Un elemento central del análisis es que el sistema financiero paraguayo mantuvo niveles de morosidad relativamente constantes a lo largo del período. Esto permitió que el crédito continuara expandiéndose incluso durante fases de tasas elevadas. Asimismo, los indicadores de liquidez muestran que el sistema contó con colchones suficientes para absorber el shock monetario sin generar disrupciones abruptas.

En paralelo, los saldos de depósitos a la vista y a plazo reflejan una estructura de fondeo diversificada, que contribuye a la estabilidad, pero también introduce fricciones en la velocidad de ajuste de tasas promedio.

El balance general es positivo. Paraguay exhibe un mecanismo de transmisión monetaria operativo y predecible. Las decisiones del BCP logran influir en las condiciones financieras, primero en el corto plazo y luego en el crédito, con rezagos compatibles con la estabilidad del sistema.

Para el sector productivo esta previsibilidad es clave, ya que permite anticipar cambios en el costo financiero y planificar decisiones de inversión con mayor certidumbre. Al mismo tiempo, existen márgenes de mejora. Una mayor profundización financiera, más competencia en ciertos segmentos y el desarrollo del mercado de capitales podrían contribuir a una transmisión más eficiente y simétrica.

En la medida en que la inflación permanezca bajo control y las expectativas se mantengan ancladas, la política monetaria podrá operar con mayor efectividad y menor volatilidad. En síntesis, la evidencia reciente muestra que las decisiones del Banco Central sí llegan a la economía real. Lo hacen con matices y tiempos propios de una economía con altos niveles de informalidad, pero dentro de un marco de estabilidad que constituye uno de los principales activos del país.

Por lo menos, así lo veo yo.