La evolución del crédito, el comportamiento del fondeo y las intervenciones graduales del Banco Central muestran que los movimientos recientes del mercado responden a ajustes propios de una economía en expansión.

Dándole continuidad al debate en torno a la política monetaria implementada en el 2025 creí oportuno seguir construyendo argumentos sobre la necesidad de una coordinación macroeconómica más efectiva.

Algunas voces habían advertido sobre una supuesta rigidez excesiva en la postura del Banco Central, señalando efectos no deseados como la escasez de liquidez, un alza artificial en el costo del dinero y tensiones cambiarias.

A simple vista, estos argumentos pueden resultar convincentes, especialmente si se parte de ciertas correlaciones inmediatas. Sin embargo, cuando examinamos con mayor profundidad el comportamiento de los principales indicadores macroeconómicos y financieros, la narrativa comienza a mostrar inconsistencias que requieren de análisis.

Uno de los puntos más utilizados para cuestionar la política monetaria fue la reducción temporal de la liquidez bancaria, especialmente durante el segundo trimestre del año. Convengamos que también la temporalidad en la cual se produjo este fenómeno tiene un papel relevante.

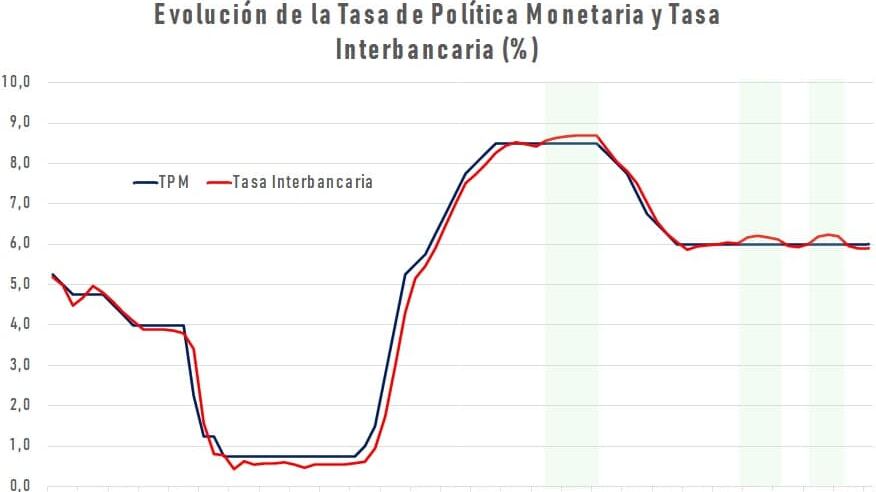

No obstante, los datos disponibles muestran que este fenómeno no fue consecuencia de una contracción inducida por decisiones directas del BCP, sino resultado de la propia dinámica económica. El fuerte crecimiento del crédito (a mediados de año crecía al 21%), impulsado por una economía en expansión, superó con holgura el ritmo de crecimiento de los depósitos (creciendo al 10%).

Esta brecha de fondeo generó una competencia natural entre entidades financieras, elevando temporalmente la tasa interbancaria por encima de la tasa de política monetaria. Es decir, la presión sobre la liquidez se originó en decisiones del propio mercado financiero, no en una política contractiva.

De acuerdo a los datos de los reportes mensuales del Banco Central, este intervino de forma gradual mediante operaciones de mercado abierto. La inyección neta de liquidez alcanzó aproximadamente G. 3 billones entre vencimientos y nuevas colocaciones, lo que permitió una cierta “normalización” del mercado de dinero.

Desde agosto, la tasa interbancaria volvió a ubicarse por debajo de la tasa de política monetaria, reflejando no solo una mejora en la disponibilidad de fondos, sino también una transmisión efectiva de la política monetaria.

En paralelo, la actividad económica mantuvo un ritmo sólido, con un crecimiento cercano al 6% según los indicadores mensuales. El crédito, por su parte, continuó expandiéndose a tasas de dos dígitos, lo que difícilmente puede asociarse con un entorno de dinero “caro” o escaso.

Las tasas activas y pasivas, si bien aumentaron, lo hicieron en un contexto de competencia por fondeo y no por decisiones arbitrarias de la entidad matriz. A esto se suma el hecho de que los modelos de pronóstico oficiales siguen anticipando una convergencia de la inflación a la meta establecida para el 2026, lo cual refuerza la idea de una política calibrada, esperando que esto se sustancie con un escenario de continuidad de la dinámica del crecimiento económico.

Respecto al tipo de cambio, también se han generado interpretaciones que merecieron ser matizadas. A comienzos de año, el mercado cambiario experimentó presiones que no se alineaban con los fundamentos macroeconómicos del país. Esto justificó intervenciones puntuales para cortar episodios de volatilidad excesiva.

A partir de mediados de año, sin embargo, el comportamiento del tipo de cambio se normalizó y el guaraní comenzó a apreciarse en línea con la tendencia regional. Durante ese período, la participación del Banco Central en el mercado cambiario fue la esperada, lo cual evidencia que la trayectoria de la moneda local respondió a factores externos, y no a una manipulación deliberada del tipo de cambio.

Aunque debe mencionarse que esto sumado a la iliquidez transitoria produjo que las empresas liquidaran sus posiciones ahondando la oferta de la divisa en el mercado. Habrá que observar el escenario de los próximos meses ante la liquidación de las exportaciones del complejo sojero y de una eventual emisión de deuda en los mercados internacionales, ya que esto podría incidir en la oferta de dólares.

Aun así, persiste un aspecto clave que no debe subestimarse: la coordinación entre política fiscal y monetaria. Si bien la gestión monetaria ha actuado en cierta medida con eficacia y flexibilidad, una ejecución fiscal contenida —con pagos atrasados o concentraciones desordenadas del gasto (propios del esquema presupuestario de los ministerios)— puede generar fricciones innecesarias en la liquidez del sistema financiero.

Esta falta de sincronía puede provocar distorsiones en las tasas de interés, tensiones de corto plazo en el fondeo bancario y, en última instancia, desviar los efectos esperados de la política monetaria. Por ello, es imprescindible avanzar hacia mecanismos de coordinación más explícitos entre los responsables de ambas políticas, en busca de mayor previsibilidad y eficiencia macroeconómica.

En resumen, los principales indicadores económicos desmienten la tesis de una política monetaria excesivamente restrictiva o desalineada con la realidad del país. La inflación se mantiene bajo control, el crédito fluye, la actividad crece, el sistema financiero conserva su solidez y el mercado de dinero se ha estabilizado sin recurrir a medidas extremas. Lo que algunos interpretaron como señales de debilidad o error fueron, en realidad, ajustes transitorios propios de una economía en expansión y de un mercado financiero en proceso de adaptación a nuevas condiciones de demanda.

El debate técnico es saludable y necesario, pero debe construirse sobre evidencia, no sobre percepciones o sesgos. A la luz de los datos, el enfoque adoptado en el 2025 demuestra que es posible sostener la estabilidad sin frenar el dinamismo económico, aun en un contexto regional incierto y con desafíos fiscales persistentes. Reconocer esto no implica negar los retos que aún existen (y existen varios que son profundos), pero sí obliga a mirar el panorama completo con mayor objetividad.

Por lo menos, así lo veo yo.

(*) Economista y director de DCR Consultora. Profesor universitario.