El informe es elaborado por el Centro Adam Smith para la Libertad Económica, con sede en la Universidad Internacional de Florida (FIU, por sus siglas en inglés).

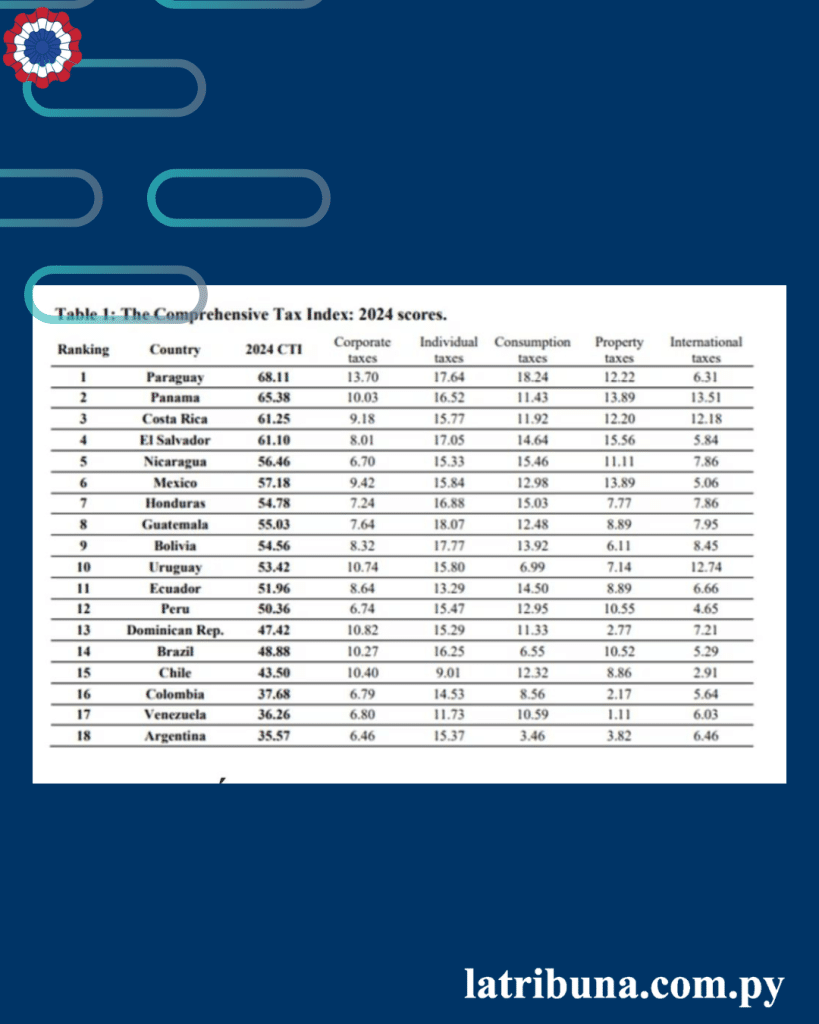

Este índice evalúa anualmente la competitividad y neutralidad de los regímenes tributarios de la región, valorando su capacidad de atraer inversiones sin generar distorsiones económicas significativas. El país ya había encabezado el mismo informe en el año 2021.

Ventajas del sistema impositivo paraguayo

El resultado se explica principalmente por el rendimiento de Paraguay en dos áreas específicas, los impuestos a sociedades empresariales y los impuestos al consumo.

En el primer caso, el país cuenta con el impuesto a la renta empresarial más bajo de América Latina, lo que incrementa su atractivo para la inversión privada.

En cuanto al consumo, el informe destaca la neutralidad del sistema, que no impone umbrales de exención ni presenta estructuras complejas que distorsionen los precios relativos o generen incentivos negativos.

LEA TAMBIÉN: DNIT consolidó el combate al contrabando durante la primera parte del año

Áreas de mejora para mayor competitividad

El informe también señala aspectos del sistema tributario paraguayo que podrían mejorarse para consolidar su posición regional.

Entre ellos, se menciona la necesidad de ampliar la red de tratados bilaterales para evitar la doble imposición. Esta medida facilitaría el flujo de inversiones internacionales, al reducir la carga tributaria transfronteriza para empresas e individuos.

Actualmente, estos tributos se aplican tanto sobre el valor de los inmuebles como por su ubicación geográfica, lo que, según el centro de estudios, puede disminuir la acumulación de capital y limitar la expansión patrimonial.

El informe del Centro Adam Smith proporciona a los países un marco comparativo para identificar fortalezas y debilidades en sus políticas fiscales.

En el caso de Paraguay, el liderazgo repetido en el índice sugiere una estabilidad en su enfoque tributario, aunque con espacio y recomendaciones para avanzar en acuerdos internacionales y ajustes técnicos internos.

LEA TAMBIÉN: Prestamo del BID podrá ayudar a DNIT a mejorar recaudaciones