El 23 de mayo de 2023, dos miembros del directorio del Banco Central del Paraguay, Carmen Marín y Humberto Colmán, enviaron un memorandum a la Unidad Jurídica en el que solicitaban un informe detallado para aclarar cómo se calculaba el plazo de prescripción en casos de personas que se hubieran desvinculado de la entidad, que estaba siendo objeto de un sumario administrativo por el BCP. La consulta se refiere a las irregularidades detectadas en Interfisa Banco, y que en ese entonces estaba siendo objeto de un sumario por parte de la banca matriz.

En el mencionado memorandum, los directores consultaron a la Unidad Jurídica si se consideraba la falta (de Interfisa Banco) como continuada (no hechos aislados) y solicitaron determinar si “¿es posible tratar independientemente estos actos en el caso de personas físicas en cuanto al cálculo de la prescripción?»

No se sabe si este memorandum era una advertencia o lo que se conoce como una «apertura de paraguas», pero deja en evidencia la preocupación de los dos directores respecto a los antecedentes que implicaban a José Cantero Sienra, presidente del Banco Central, y su pasado como Gerente General de Interfisa Banco.

El pasado 8 de junio se dió a conocer el resultado del sumario donde se establecen sanciones a Inerfisa Banco y ocho ex directivos, por faltas graves, tales como la exposición incorrecta en el estado de resultados, lo que condujo a pérdidas no registradas por más de G. 65.000 millones.

En respuesta al memorandum de los directores Marín y Colmán, se menciona en el documento emitido por la Dirección Jurídica del BCP que los hechos investigados ya habían estado ocurriendo desde 2017. “Se determinó que la fecha factible de realización era principalmente en los periodos 2017, 2018 y parte de 2019. Esto se debía a que, según los hallazgos, se verificó el procedimiento contable utilizado por la entidad para evitar reconocer las pérdidas. Este comportamiento podría interpretarse como una acción continuada desde 2017 hasta 2019”.

Además, se agregó que la supervisión había confirmado que “los datos de 2019 eran incorrectos debido a que los saldos acumulados arrastraban saldos incorrectos de años anteriores. Esto se debía a que el banco acumuló en cada periodo siguiente a noviembre de 2016…”

De esto se desprende que las irregularidades investigadas en el sumario datan de 2016, periodo en el cual José Cantero Sienra se desempeñaba como Gerente General de Interfisa.

A pesar de que las irregularidades habrían sido detectadas por la Superintendencia de Bancos (SIB) en 2019, el titular de dicha entidad, Hernán Colmán, habría dejado pasar el tiempo para iniciar el sumario recién en octubre de 2022, con el fin de lograr que las irregularidades cometidas durante la administración de Cantero Sienra en la entidad sumariada prescribieran. La Unidad Jurídica confirmó esta maniobra al señalar:

«Resaltamos que la versión final del informe de hallazgo remitida por la supervisión el 10.02.2022 no mencionaba los periodos de tiempo a considerar en los supuestos contables, ni tampoco hacía mención de que la actividad pudiera considerarse como actividad continuada, según el Artículo 4 de la resolución de procedimiento mencionada anteriormente. Tampoco se menciona esta circunstancia en la denuncia. Aclaramos que, al no estar expresamente mencionada como actividad continuada (como lo exige la reglamentación), no puede considerarse como tal; por lo tanto, la prescripción operaría a los 5 años de cada operación, o en este caso, de cada cierre de ejercicio.»

El sumario instruido en octubre de 2022 abarcó operaciones de 2018 a 2020 y, curiosamente, no incluyó los periodos 2016 y 2017 en los que Cantero se desempeñaba como gerente del banco. En relación con este punto, los directores Marín y Colmán solicitaron el parecer de la Unidad Jurídica para segmentar el tratamiento de una irregularidad que había estado ocurriendo de manera continuada.

«Si la actividad continuada que constituye la falta es una serie de actos antijurídicos parciales, ¿es posible tratar independientemente estos actos en el caso de personas físicas en cuanto al cálculo de la prescripción?», señala la consulta de los directores.

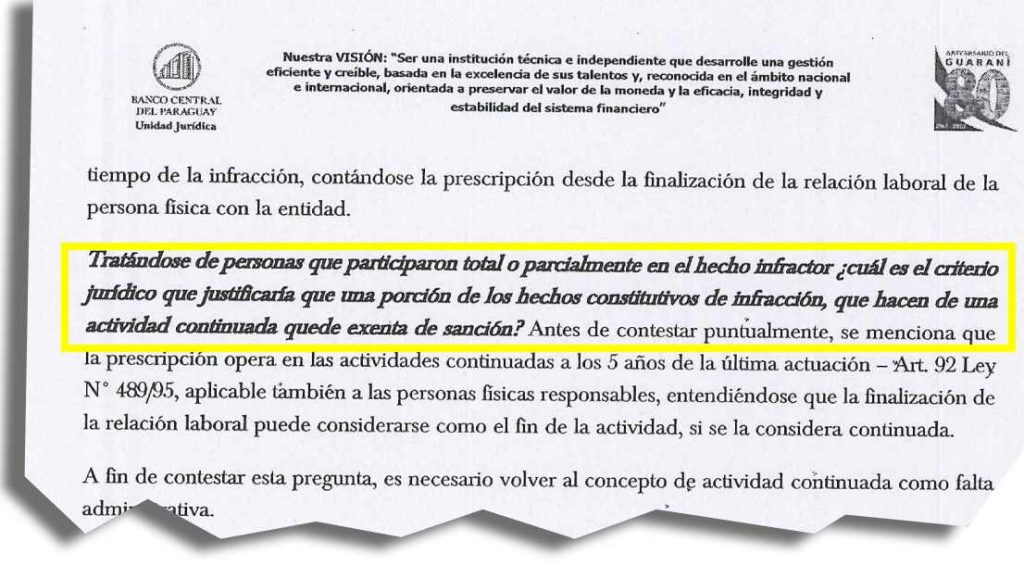

El comentario de los abogados del BCP indicó que «Para el análisis de la responsabilidad de las personas físicas, se tomará en cuenta el período de tiempo en que estuvieron desempeñando funciones en la entidad y su relación con el período de tiempo de la infracción. Se contará la prescripción a partir de la finalización de la relación laboral de la persona física con la entidad».

La preocupación de los directores Marín y Colmán es evidente en cuanto a la participación de Cantero Sienra en los hechos irregulares investigados, y al mismo tiempo en cómo una parte puede quedar impune mientras se sanciona solo una porción del todo. Esto se refleja en la siguiente pregunta formulada por los directores:

«Tratándose de personas que participaron total o parcialmente en el hecho infractor, ¿cuál es el criterio jurídico que justificaría que una porción de los hechos constitutivos de infracción, que forman parte de una actividad continuada, quede exenta de sanción?»

En respuesta, los abogados del BCP advirtieron que «La falta administrativa calificada como actividad continuada siempre debe ser sancionada por TODA la conducta, no por una porción. Es decir, la sanción a aplicar será por toda la conducta calificada como actividad continuada, desde su inicio hasta su conclusión, siempre y cuando el inicio de la instrucción del sumario se realice dentro del plazo de cinco años de la última actuación».

No obstante, en el siguiente párrafo, dejaron una ventana abierta para Cantero Sienra, al señalar: «Sin embargo, debido a que la falta administrativa calificada como actividad continuada se prolonga en el tiempo (que puede ser de varios meses o años), podría ocurrir que los directivos de la entidad supervisada cambien y, en ese caso, podría darse la situación de que, con el paso del tiempo, la falta prescriba para algún directivo que haya dejado de ejercer funciones antes de que cese la actividad continuada antijurídica por parte de la entidad».

El informe presentado por el Banco Central de Paraguay a la Cámara de Diputados revela una trama diseñada para encubrir la gestión de José Cantero Sienra como gerente de Interfisa Banco. Los documentos que ya han sido publicados por nuestro diario confirman precisamente que la exposición errónea que condujo a determinar «las pérdidas no reconocidas» se remonta a 2016, cuando José Cantero se desempeñaba como gerente general del mencionado banco.

Las pérdidas no reconocidas surgieron de la manipulación del estado de resultados, a partir de cuentas que fueron registradas como activos en lugar de gastos o pérdidas, lo que finalmente infló las ganancias y la distribución de los dividendos. En otras palabras, se usó el dinero de los ahorristas. Estos hechos son de suma gravedad y requieren una investigación del Ministerio Público.

{kind=link}